- 프로의 융자노트 리버스 모기지, 무조건 좋을까요? 내 건강과 상황에 맞는 팩트 체크!1622026.04.02

- 집보러 가기 전, 에이전트가 사전 승인서부터 묻는 이유1522026.04.08

- 주택 구입 전 이직해도 될까? 융자 승인을 가르는 기준1062026.04.21

- 프로의 융자노트 렌트비 수입만으로 투자용 집 사는 비법 DSCR 융자1112026.04.15

글 제목

조회

작성일

부동산

집보러 가기 전, 에이전트가 사전 승인서부터 묻는 이유

2026.04.08내 집 마련의 부푼 꿈을 안고 처음 부동산 에이전트에게 연락을 했을 때, 십중팔구 가장 먼저 듣게 되는 질문이 있습니다. 혹시 융자 사전 승인서(Pre-approval Letter)는 받아 두셨나요?

집을 사는데 왜 집부터 안 보여주고 서류부터 묻는지 의아해하시는 분들이 많습니다. 오늘은 성공적인 내 집 마련을 위해 절대 건너뛸 수 없는 첫 관문, 사전 융자 승인서에 대해 아주 쉽게 풀어드리겠습니다.

1. 집 쇼핑의 첫 단추는 부동산이 아니라 융자 입니다

전액 현금으로 집을 사는 분이 아니라면, 가장 먼저 만나야 할 사람은 부동산 에이전트가 아니라 융자 담당자입니다. 내가 모아둔 다운페이먼트로 얼마짜리 집까지 살 수 있는지, 이자율은 얼마나 나올지, 매월 감당해야 할 페이먼트는 얼마인지 큰 그림을 먼저 그려야 하기 때문입니다. 사전 승인서 없이 덜컥 마음에 드는 집부터 계약하고 에스크로를 열어버리면, 나중에 울며 겨자 먹기로 조건이 아주 나쁜 높은 이자율의 융자를 받게 되거나 최악의 경우 계약금을 날릴 수도 있습니다.

2. 사전 융자 승인서(Pre-approval Letter)가 도대체 뭔가요?

간단히 말해, 융자 담당자가 손님의 재정 상태를 깐깐하게 심사한 뒤 이 분은 이 금액까지 융자를 받는데 문제가 없습니다 라고 보증해 주는 편지입니다. 이 편지를 발행하기 위해 융자 담당자는 손님의 수입, 직장 경력, 신용 점수, 채무 상태, 은행 잔고 등 융자 심사에 필요한 핵심 요건들을 세밀하게 검토합니다. 따라서 이 편지를 쥐고 있다는 것은, 셀러(집주인)에게 "나는 당장이라도 이 집을 살 수 있는 준비된 바이어다"라고 증명하는 강력한 무기가 됩니다.

3. 승인서를 받았다고 100% 안심하면 안 되는 이유를 알려드립니다. (담당자의 실력 차이)

사전 승인서를 받았다고 해서 최종 융자 승인이 100% 보장되는 것은 아닙니다. 여기서 융자 담당자의 진짜 실력이 판가름 납니다. 만약 담당자가 복잡한 세금 보고서를 잘못 읽어 수입 계산을 실수했거나, 렌더(은행)의 까다로운 심사 가이드라인을 놓쳤다면 어떻게 될까요? 나중에 융자가 거절되는 대참사가 발생합니다. 명문화되어 있지 않은 심사 기준의 행간까지 파악해 내는 경험 많고 유능한 담당자에게 사전 승인을 받아야 하는 이유입니다.

4. 수입 증명이 턱없이 부족하다면? (플랜 B가 있는 융자 전문가)를 만나셔야 합니다.

정상적인 세금 보고(풀닥, Full Doc)로는 도저히 원하는 융자 금액이 안 나오는 자영업자분들도 실망하실 필요는 없습니다. 최근에는 깐깐한 수입 검증 없이도 융자를 해주는 다양한 프로그램(Non-QM)들이 많이 나와 있습니다. 따라서 시장의 빠른 변화를 꿰뚫고 있고, 여러 렌더의 다양한 우회 프로그램을 무기로 쥐고 있는 융자 회사와 상담하시는 것이 절대적으로 유리합니다.

5. 최소 수개월 전에 미리 융자 승인부터 점검 받으세요.

집을 사겠다고 마음먹었다면, 본격적으로 집을 보러 다니기 수개월 전에 미리 융자 상담을 받으시길 강력히 권해드립니다. 예상치 못했던 신용 점수 오류, 은행 잔고의 자금 출처 증빙 문제, 너무 높은 자동차 페이먼트나 신용카드 빚 등 문제가 발견되었을 때, 이를 해결하고 수습하는 데는 꽤 오랜 시간이 걸리기 때문입니다.

주택 구입은 길고 험난한 마라톤과 같습니다. 그리고 그 첫걸음이 바로 정확한 융자 상담입니다. 유능하고 정직한 융자 담당자를 곁에 두신다면, 그 길고 힘든 과정이 훨씬 쉽고 편안해질 것입니다. 내 상황에 딱 맞는 융자 한도와 조건이 궁금하시다면, 주저 말고 연락해 주세요! 30년 융자 베테랑이 가장 투명하고 정확한 청사진을 그려드리겠습니다.

모든 융자는 스티브 양에게 맡기세요. 프로는 다릅니다!

(213) 393-6334 / (714) 759-2597

www.ipromortgageinc.com

인기 포스팅 보기

-

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , bu

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , b…

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , bu

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , b…

-

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광…

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광…

-

원상 회복 기원!

우리가 알고 지낸 지 1984년도에!그러고 보니 어느새 42년 되었나?이남일녀의 어머니이시며 왕성한교회생활에서도 언제나 긍정적인모습으로 일관해온 우리의 마리아바로 내일(4/2)은…

원상 회복 기원!

우리가 알고 지낸 지 1984년도에!그러고 보니 어느새 42년 되었나?이남일녀의 어머니이시며 왕성한교회생활에서도 언제나 긍정적인모습으로 일관해온 우리의 마리아바로 내일(4/2)은…

-

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√ 곡성≤전…

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√ 곡성≤전…

-

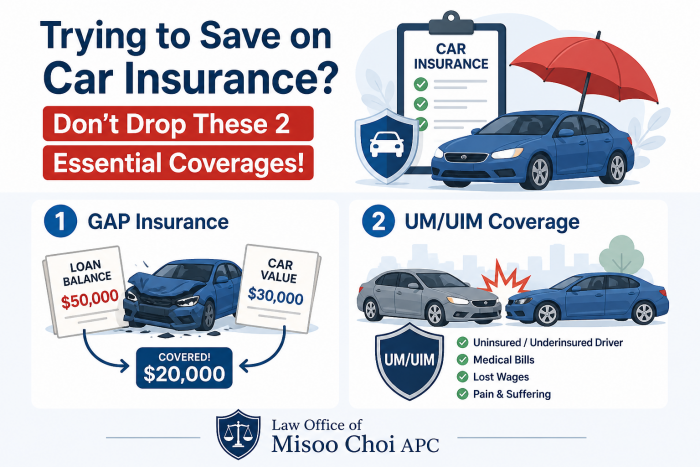

캘리포니아 차 보험료 인상... 이 두 가지 옵션만은 절대 빼지 마세요

최근 캘리포니아의 자동차 보험료 부담이 커지면서, 갱신 때마다 보험료를 낮추기 위해 가장 기본적인 최소 책임보험(Minimum Liability)만 남기고 주요 옵션들을 제외하는…

캘리포니아 차 보험료 인상... 이 두 가지 옵션만은 절대 빼지 마세요

최근 캘리포니아의 자동차 보험료 부담이 커지면서, 갱신 때마다 보험료를 낮추기 위해 가장 기본적인 최소 책임보험(Minimum Liability)만 남기고 주요 옵션들을 제외하는…

-

故박초월(루시아)님▶◀추모 3년

故박초월(루시아)님께서는 대략 20여년을시니어아파트에 사셨다는데 장녀와 그의 부군한 번도 오시지 않았었고 만만한 막내만이 노상찾아 오는 것을 보곤 하였다는데 왜? 그래야만했을까 …

故박초월(루시아)님▶◀추모 3년

故박초월(루시아)님께서는 대략 20여년을시니어아파트에 사셨다는데 장녀와 그의 부군한 번도 오시지 않았었고 만만한 막내만이 노상찾아 오는 것을 보곤 하였다는데 왜? 그래야만했을까 …

-

경주노콘만남▼예약톡:777wa▼경주후불만남㎽경주오일전신마사지㎽경주도우미㎽경주출장안마㎽

경주노콘만남▼예약톡:777wa▼경주후불만남㎽경주오일전신마사지㎽경주도우미㎽경주출장안마㎽

경주노콘만남▼예약톡:777wa▼경주후불만남㎽경주오일전신마사지㎽경주도우미㎽경주출장안마㎽

경주노콘만남▼예약톡:777wa▼경주후불만남㎽경주오일전신마사지㎽경주도우미㎽경주출장안마㎽

-

하와이좋은교회 이야기, HAWAII GOOD CHURCH

https://youtu.be/FJtamYt1SmE?si=VGsR_AUpoz-SBle9

하와이좋은교회 이야기, HAWAII GOOD CHURCH

https://youtu.be/FJtamYt1SmE?si=VGsR_AUpoz-SBle9

-

Abiraterone Tablet Cost Online Makati City Quezon City Philippines

For patients in the Philippines managing advanced prostate cancer, LetsMeds provides a dependable…

Abiraterone Tablet Cost Online Makati City Quezon City Philippines

For patients in the Philippines managing advanced prostate cancer, LetsMeds provides a dependable…

-

유태교 유월절 식사 초대 받은 이야기 (April 25, 2026)

조정래 목사의 세상사는 이야기 (2026) …

유태교 유월절 식사 초대 받은 이야기 (April 25, 2026)

조정래 목사의 세상사는 이야기 (2026) …

3731 Wilshire Blvd., 8th Floor, Los Angeles, CA, 90010, USA Tel.(323)450-2601

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.