- 나이 들면 모은 자산 지키는 게 더 중요5642020.02.20

- 외국인의 미국 보험상품 투자 기준 및 절차4742020.03.03

- 주식시장 하락에 대처하는 401(k)/IRA 은퇴연금 관리전략7492020.03.13

- 코로나로 사망시, 생명보험금을 보상받을수 있을까요?5342020.04.15

- 코로나19와 증시 투자5032020.03.23

주식시장 하락에 대처하는 401(k)/IRA 은퇴연금 관리전략

2020.03.13주식시장 하락에 대처하는 401(k)/IRA 은퇴연금 관리전략

-기존에가지고있던401(k)는보장성자산으로걸어잠그고,

-현재회사의401(k)/IRA는저축액을늘려야

전세계적으로확대되고있는코로나바이러스(COVID-19)의영향으로인해미국의주식시장이출렁이기시작했다.미국연준은2008년이후12년만에처음으로0.5%의금리인하를단행하며,시장의급작스런하락을막고자노력하고있다.하지만,주식시장은이른바베어플레그(Bear Flags)라고하는하락장의증상이나타나고있다.전문가들은지난10여년동안상승세를타던미국의주식시장이코로나바이러스가기폭제역할을하며,향후짧지않은시간동안전체적인하락세를탈것이라고전망하고있다.이러한,주식시장하락에서은퇴를준비하는우리들은어떤자세를취하는것이현명한지생각해보자.

§현재직장의401(k)와IRA투자계좌

- 주식시장이하락한다고,현재직장의401(k)나투자계좌에넣고있는IRA저축을Stop하지말라.

많은401k가입자들이주식시장이불안하다고하면, 401k불입금을stop하거나줄이는경향이있다.하지만,이전략은결코성공할수없는전략이다.투자의기본은바로쌀때사는것이고,비쌀때파는것이다.시장이하락한다는것은현재불입하고있는401k의펀드의unit당가격이하락하게된다는것이고,같은돈을불입하더라도그전보다더싼가격에더많은unit을구입하게되는것이다.다시시장의반등이시작되며,펀드의unit당가격이올라가게되고,저렴할때더많이구입했던펀드unit의투자금액은시장반등과함께수익률상승속도가훨씬빨라진다는것이다.

즉,시장이하락할때는401(k)를줄이거나stop하는것이아니고,여유가된다면,조금이라도더불입하는전략이현명한것이다.만약,회사에서401(k) Matching을해주고있는경우라면,더더욱이반드시401(k)어카운트의불입금을줄이거나stop해서는안된다.

§기존회사에서가지고있던401(k)어카운트

- 기존회사에있던401(k)는개인은퇴연금IRA로Rollover하고,보장성연금으로걸어잠궈라.

직장의401(k)프로그램을관리하다보면,다니던회사에서이직한후에본인의401(k)어카운트를그대로기존플랜에방치해두는경우를많이보게된다. IRS룰에따라,본인이59.5세전이라도회사를이직하게되면, 401(k)어카운트는벌금없이언제든지개인의IRA어카운트로옮겨서개인이관리할수있도록하고있다.이러한사실을모르고,떠난회사의기존401(k)플랜에그대로둘경우에는어떤일들이발생할수있을까?우선,플랜스폰서인고용주가투자플랫폼이나관리비용,또는펀드등을추가또는제외할경우개인의의사를반영할수없다.즉, 401(k)플랜전체관리조건이변경되더라도,개인이그조건등에대해결정권이없다는것이다.

§은퇴연금–과도한욕심을버려라.

- 은퇴나이가가까워질수록변동성비율보다는보장성비율을높여라.

개인들이보통401(k)를처음접하는나이는20대나30대첫직장을통해서이다.사회초년생인20대- 30대의투자전략과은퇴를앞두고있는50대-60대의투자전략을얼마나많은투자리스크를감당할수있는가에따라큰차이가있다.은퇴연금이기때문에오래두면막연히올라갈것이라고믿는묻지마투자방식에서탈피해서,은퇴가가까워질수록더많은수익률보다는어떻게하면,그동안모은돈을잘지킬것인가를고민해야한다.즉,젊어서는다소공격적인투자전략이필요하다면,은퇴를앞둔50대- 60대의경우에는공격보다는방어전략즉,물가상승률을이기면서도,원금을상하지않는조건에서보장성투자비율을50%이상크게늘려야한다.

본 칼럼은 Brian Lee, 아메리츠파이낸셜 대표가 미주한국일보에기고하는내용입니다.

Blog Posting: Eunju Choi, Vice President of Sales, Allmerits Financial

714-851-9355/eunjuchoi@allmerits.com

- 1qcy

- 2resodim 1…

- 3Contempla…

- 42019

- 5surking

- 6venetocla…

- 7LA

- 8hawaii go…

- 95.18

- 10H-1B 적정인금

-

Cenforce 150 mg Sildenafil: Uses, Benefits, Dosage, and Safety Guide

Introduction Cenforce 150 mg is a high-strength medication commonly used in the management of ere…

Cenforce 150 mg Sildenafil: Uses, Benefits, Dosage, and Safety Guide

Introduction Cenforce 150 mg is a high-strength medication commonly used in the management of ere…

-

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√ 곡성≤전…

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√ 곡성≤전…

-

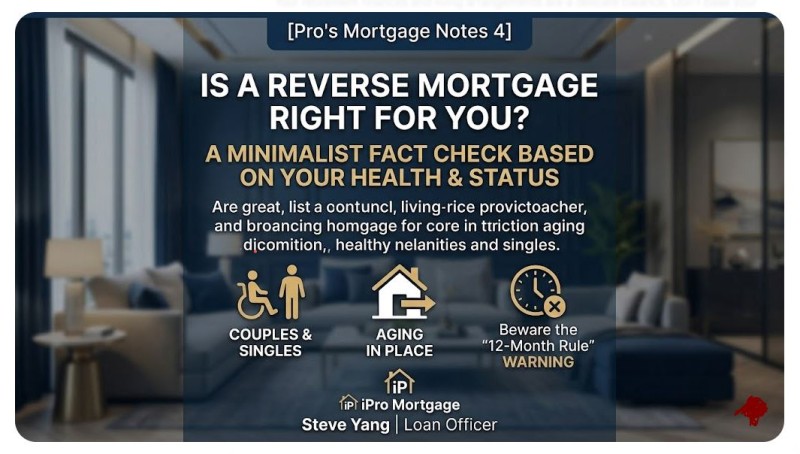

프로의 융자노트 리버스 모기지, 무조건 좋을까요? 내 건강과 상황에 맞는 팩트 체크!

안녕하세요. 한국일보 독자 여러분 스티브 양입니다. 한국일보 컬럼에서 은퇴 후 내 집을 든든한 연금으로 활용하는 리버스 모기지의 기본 개념에 대해 알아보았습니다. 상담을 하다 …

프로의 융자노트 리버스 모기지, 무조건 좋을까요? 내 건강과 상황에 맞는 팩트 체크!

안녕하세요. 한국일보 독자 여러분 스티브 양입니다. 한국일보 컬럼에서 은퇴 후 내 집을 든든한 연금으로 활용하는 리버스 모기지의 기본 개념에 대해 알아보았습니다. 상담을 하다 …

-

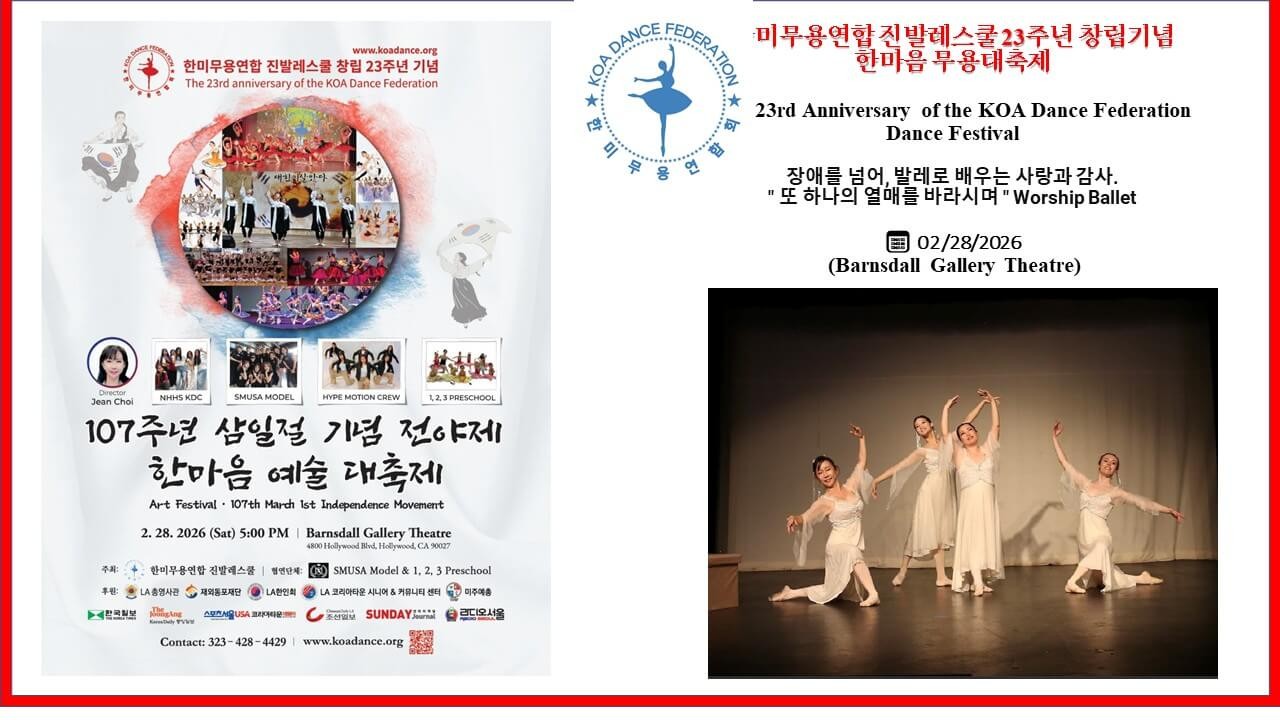

443. 장애를 넘어, 발레로 배우는 사랑과 감사.

한미무용연합진발레스쿨에는두명의천사가있다.오늘은그중한사람,자스민에대한이야기를하려고한다.자스민이우리학원을찾아온것은4년전이다.지금그녀의나이는예순이다.처음스튜디오문을열고들어왔을때솔직히조…

443. 장애를 넘어, 발레로 배우는 사랑과 감사.

한미무용연합진발레스쿨에는두명의천사가있다.오늘은그중한사람,자스민에대한이야기를하려고한다.자스민이우리학원을찾아온것은4년전이다.지금그녀의나이는예순이다.처음스튜디오문을열고들어왔을때솔직히조…

-

시니어 찬양팀

시니어 찬양팀 & 중보기도팀을 환영합니다샤마영성기도모임에서하나님을 사랑하고찬양하고, 기도하며 하나님의 은혜의 시간을 갖습니다,모임은 금요일 오후 1시입니다시니어 찬양팀을 구성하고…

-

5월은 어버이 날!

매년 5월이면 어버이 날이라 하던가!부모님께선 오래 전에 떠나 버리신지꽤나 되어 버렸던 현실이라 아쉬운 점.이제는 아득하게 희미함으로 대신하며살아 가고 있는 현실이 정녕 아쉽기만…

5월은 어버이 날!

매년 5월이면 어버이 날이라 하던가!부모님께선 오래 전에 떠나 버리신지꽤나 되어 버렸던 현실이라 아쉬운 점.이제는 아득하게 희미함으로 대신하며살아 가고 있는 현실이 정녕 아쉽기만…

-

올해도 4%의 벽… Class of 2030 명문대 합격률이 남긴 뼈아픈 교훈과 여름방학 전략

안녕하세요. 캘리포니아 맞춤형 입시 전문, 보스턴 에듀케이션입니다. 최근 전 세계 학부모님들이 기다리시던 아이비 데이(Ivy Day)를 기점으로 올해(Class of 2030) …

올해도 4%의 벽… Class of 2030 명문대 합격률이 남긴 뼈아픈 교훈과 여름방학 전략

안녕하세요. 캘리포니아 맞춤형 입시 전문, 보스턴 에듀케이션입니다. 최근 전 세계 학부모님들이 기다리시던 아이비 데이(Ivy Day)를 기점으로 올해(Class of 2030) …

-

은평구출장홈타이™20대™라인:LUP25™은평구유흥업소™은평구룸싸룽™은평구여대생출장안마™은평구출장만남후기™

은평구출장홈타이™20대™라인:LUP25™은평구유흥업소™은평구룸싸룽™은평구여대생출장안마™은평구출장만남후기&trade…

은평구출장홈타이™20대™라인:LUP25™은평구유흥업소™은평구룸싸룽™은평구여대생출장안마™은평구출장만남후기™

은평구출장홈타이™20대™라인:LUP25™은평구유흥업소™은평구룸싸룽™은평구여대생출장안마™은평구출장만남후기&trade…

-

[私の心の随筆] <裏庭から始まる一日の思索>

[私の心の随筆]<裏庭から始まる一日の思索>朝、目を覚ますと、まだ世界が完全に目覚める前の静けさが、まず私を迎えてくれる。その静寂は、まるで新しい一日の最初の頁を開く前に、ひと息つく時間のように感じ…

[私の心の随筆] <裏庭から始まる一日の思索>

[私の心の随筆]<裏庭から始まる一日の思索>朝、目を覚ますと、まだ世界が完全に目覚める前の静けさが、まず私を迎えてくれる。その静寂は、まるで新しい一日の最初の頁を開く前に、ひと息つく時間のように感じ…

-

하와이에서 주일예배 드리기

https://youtu.be/aX77nWP6uoE?si=HwQ433XZO9myT_Ot

하와이에서 주일예배 드리기

https://youtu.be/aX77nWP6uoE?si=HwQ433XZO9myT_Ot

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.