- 고용주 부담을 더는 "세이프하버 401(k)" 는 10월 1일 이전에 시작해야5342021.08.05

- 은퇴연금 저축과 절세 전략4792021.08.19

- 상속계획 101 -기본 서류들4392021.09.07

- 투자의 기본 - 비지니스 리스크(Business Risk) 제대로 분석하기4722021.09.07

- 상속계획 101-해야 할 질문들4402021.09.07

상속계획 101 -기본 서류들

2021.09.07재산은 모으는 것도 중요하지만 사용하고 나누는 것도 중요하다. 상속계획이라고 하면 보통 상속세 문제를 해결하는 것으로만 생각하기 쉽다. 그래서 이를 위해 자주 활용되는 생명보험이나 신탁, 증여 등을 자연스럽게 연상하게 된다. 상속세를 최소화하는 것은 분명 상속계획의 중요한 구성 부분이라고 할 수 있다. 그러나 궁극적인 목적은 아니다. 왜냐면 제대로 된 상속계획의 핵심은 당사자의 뜻을 반영하는데 있기 때문이다. 당사자의 뜻을 실행에 옮기는 것은 때로 절세나 세무상 효율성과 일치하지 않을 수도 있다.

#상속계획에 대한 바른 이해 = 상속계획을 굳이 정의하자면 신체적, 정신적 장애가 발생했거나 사망할 경우에 대비한 재산관리의 큰 그림을 그리는 '과정'이라고 할 수 있을 것이다. 이 과정을 통해 누구에게 언제 어떤 재산이 분배될 것인가를 정하게 된다. 그리고 가능하다면 상속세로 대표될 수 있는 관련 비용 역시 최소화하는 것을 추구하게 될 것이다.

이 과정에서 다루게 될 사항은 기본적으로 상속세, 자산보호, 기부, 증여 등을 포함할 것이고 가족, 친지, 자녀들을 위한 재정적 안전장치 마련, 동등한 분배, 비즈니스 정리, 은퇴 등까지 광범위한 사안들을 다루게 될 수 있다.

상속계획의 시작은 기초적인 상속 관련 서류들을 취합하고 확인하는 것이다. 각종 금융계좌 정보와 수혜자 지정 문제, 세금보고 서류, 순자산 규모 정리 등은 본격적인 계획에 앞서 필요한 정보들이다. 이들 정보에 근거해 필요한 계획을 세우게 될 것이기 때문이다. 이러한 정보를 전문가와 충분히 공유하지 않으면 그만큼 원하는 바대로의 계획이 이루어지지 못할 가능성도 높다.

그래서 충분한 정보 공유가 이뤄지는 것이 매우 중요하다. 그래야 원하는 바에 맞도록 기존의 상속계획이나 재산 별 소유권, 수혜자 지정 등에 대한 검토와 확인, 수정 등이 가능해질 것이다.

#주요 상속계획 서류들 = 상속계획을 위해 필요한 서류들은 대부분 전문 변호사가 작성하게 된다. 그러나 당사자나 재정전문인 역시 이에 대한 일반적 이해는 있어야 한다. 그래야 더 능동적으로 자신이 필요한 바를 계획에 반영할 수 있을 것이기 때문이다.

-유언장 - 기본적으로 누구에게 어떤 자산을 남길 것인지를 밝히는 서류다. 사후 재산처리 과정을 책임질 사람도 유언장을 통해 정해 둘 수 있다. 간혹 유언장으로 충분한 분배 계획이 된다고 오해할 수 있는데 유언장만으로는 법정 절차를 피해갈 수 없다. 이른바 프로베이트(probate)이라고 하는 법정 절차를 거치지 않으려면 추가적인 준비가 필요하다. 법정 절차를 밟게 되면 시간과 비용이 많이 소요될 수 있기 때문에 가능하면 이를 피할 수 있도록 준비하는 것이 바람직하다. 유언장은 때로 신탁까지 포함할 수 있고 신탁서류 역할을 하기도 한다. 이럴 경우는 그 내용이 충분히 내 뜻을 반영하고 있는지 확인하는 것이 더 중요하다.

-위임장 - 누군가 내 대신 일을 수행할 수 있도록 해주는 서류다. 사망할 경우만이 아니라 내가 아파서 정상적 판단이나 직무를 수행할 수 없을 경우를 포함한다. 위임장에는 다양한 종류가 있을 수 있지만 기본적으로 두 가지 서류라고 볼 수 있을 것이다. 하나는 재산을 관리할 수 있도록 권한을 주는 서류이고, 다른 하나는 건강/의료와 관련된 결정을 할 수 있도록 권한을 주는 서류이다. 일반적으로 상속계획과 증여에 관한 내용, 트러스트 변경, 정부혜택 신청, 주식옵션 행사, 보험이나 은퇴계좌의 수혜자 변경, 롱텀케어 플래닝, 주거지 변경 등에 대한 권한을 담게 된다.

-리빙 트러스트 - 상속계획이 리빙 트러스트를 포함하는 것은 여러 이유일 수 있으나 주된 것은 앞서 언급한 법정절차 '프로베이트'를 피하기 위함 일 것이다. 또한 당사자가 직접 직무를 수행할 수 없는 상황일 때 대신 재산을 관리하고 여러 수혜자에게 재산을 분배하는 기능을 담당할 수 있다. 상속자산을 수혜자의 채권자로부터 보호하는 역할도 가능하다.

살아 생전에는 재산에 대한 모든 권한과 책임을 그대로 유지하는 것이기 때문에 실질적으로는 아무런 변화도 없으나 상속절차에 대한 상당 부분을 해결해주기 때문에 대부분 활용하게 되는 트러스트라고 할 수 있다. 리빙 트러스트를 설립할 때도 여러 가지 주의사항이 있다. 가족관계나 재산 내역이 복잡할 수록 배우자와 가족 트러스트 간의 재산분배, 세금 플래닝에 대한 배우자의 권한, IRA나 은퇴계좌 처리 문제 등에는 주의를 기울여야 한다.

-수혜자 지정 - 공동소유 재산이나 생명보험, 연금, 은퇴계좌 등은 이미 수혜자가 지정돼 있다. 이들은 프로베이트를 거치지 않는 재산이다. 결국 유언장이나 리빙 트러스트가 결정하는 내용도 아닌 셈이다. 그래서 이 부분은 별도의 검토가 필요하다. 전체적인 상속계획의 일환으로 접근할 필요가 있다. 과연 이들 프로베이트를 거치지 않는 재산들의 수혜자가 내가 원하는 바대로 정해진 것인지 확인하고 필요하다면 최근 상황에 맞도록 수정해야 할 수도 있을 것이다.

중요한 것은 상속계획을 세금문제로만 보지 않는 것이다. 재산규모가 상속세 면제 금액 이하의 자산이라고 필요 없는 것이 아니기 때문이다. 재산 규모와 상관없이 내 뜻에 맞도록 배우자와 자녀들을 위한 자산 준비, 분배 준비로 보는 것이 타당할 것이다.

본 칼럼은 미주중앙일보에 Ken Choe, Allmerits Financial 대표가 기고한 내용입니다.

Blog Posting : Eunju Choi, FSCP®

Field Vice President, Allmerits Financial

714-851-9355/ eunjuchoi@allmerits.com

-

Threema ID: FA8K9CNT /依托咪酯 我有技术 | 我要技术 CAS:33125-97-2 ,英文名 , etomidate ,space oil ,CAS: 33125-97-2

Threema ID: FA8K9CNT Signal ID: Drmcdonald.52 Email ..Evgglobalchemist@proton.me Session ID:0…

Threema ID: FA8K9CNT /依托咪酯 我有技术 | 我要技术 CAS:33125-97-2 ,英文名 , etomidate ,space oil ,CAS: 33125-97-2

Threema ID: FA8K9CNT Signal ID: Drmcdonald.52 Email ..Evgglobalchemist@proton.me Session ID:0…

-

5월은 어버이 날!

매년 5월이면 어버이 날이라 하던가!부모님께선 오래 전에 떠나 버리신지꽤나 되어 버렸던 현실이라 아쉬운 점.이제는 아득하게 희미함으로 대신하며살아 가고 있는 현실이 정녕 아쉽기만…

5월은 어버이 날!

매년 5월이면 어버이 날이라 하던가!부모님께선 오래 전에 떠나 버리신지꽤나 되어 버렸던 현실이라 아쉬운 점.이제는 아득하게 희미함으로 대신하며살아 가고 있는 현실이 정녕 아쉽기만…

-

내성적인 아이 리더십 어떡하죠? 명문대가 원하는 진짜 리더십의 5가지 조건

대학 입시 상담을 하다 보면 정말 자주 듣는 학부모님들의 고민입니다. 리더십이라고 하면 으레 학생회장, 캡틴, 파운더(설립자) 같은 거창한 타이틀(직책)부터 떠올리시기 때문입니다…

내성적인 아이 리더십 어떡하죠? 명문대가 원하는 진짜 리더십의 5가지 조건

대학 입시 상담을 하다 보면 정말 자주 듣는 학부모님들의 고민입니다. 리더십이라고 하면 으레 학생회장, 캡틴, 파운더(설립자) 같은 거창한 타이틀(직책)부터 떠올리시기 때문입니다…

-

바람 잘날 없는 날들~?

도대체 웬 바람이 이다지도 난리인가?막힘이 없는 지형이다 보니까 좀처럼바람 잘 날들이 없는 것인가 모르겠다.5월은 곧 접어들고 금방이라도 6월이오고 있는데 바람결들은 늦겨울 세찬…

바람 잘날 없는 날들~?

도대체 웬 바람이 이다지도 난리인가?막힘이 없는 지형이다 보니까 좀처럼바람 잘 날들이 없는 것인가 모르겠다.5월은 곧 접어들고 금방이라도 6월이오고 있는데 바람결들은 늦겨울 세찬…

-

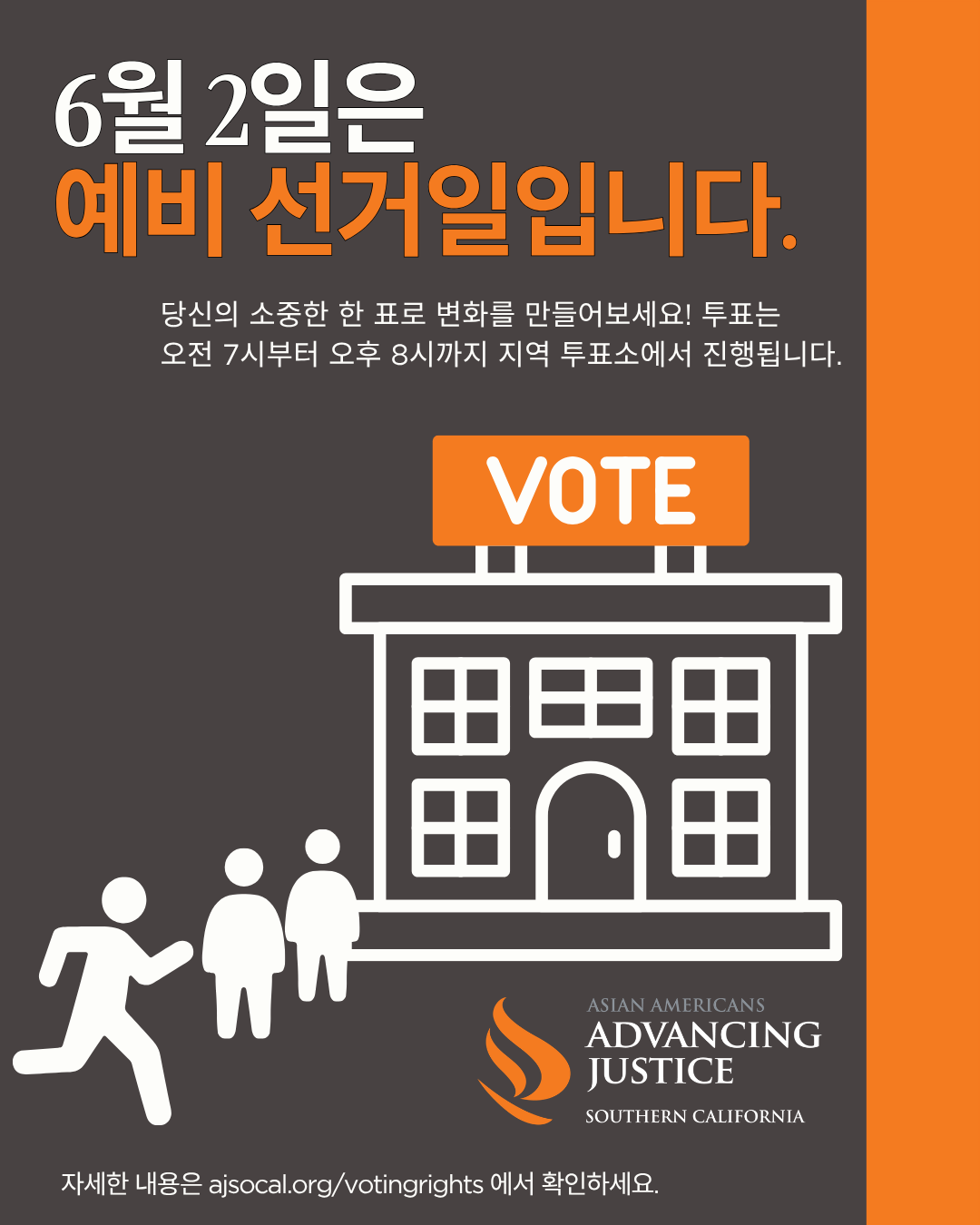

오늘은 캘리포니아 예비선거일입니다

오늘은 캘리포니아 예비선거일입니다. 투표 방법이나 투표 장소에 대해 아직 궁금한 점이 있으신가요? 온라인에서 관련 정보와 도움을 받으실 수 있습니다. ''ajso…

오늘은 캘리포니아 예비선거일입니다

오늘은 캘리포니아 예비선거일입니다. 투표 방법이나 투표 장소에 대해 아직 궁금한 점이 있으신가요? 온라인에서 관련 정보와 도움을 받으실 수 있습니다. ''ajso…

-

아산≤전국구 출장안마≥라인:LUP25√아산출장콜걸√아산출장마사지√아산모텔출장알바√아산24시예약상담√

아산≤전국구 출장안마≥라인:LUP25√아산출장콜걸√아산출장마사지√아산모텔출장알바√아산24시예약상담√ 아산≤전…

아산≤전국구 출장안마≥라인:LUP25√아산출장콜걸√아산출장마사지√아산모텔출장알바√아산24시예약상담√

아산≤전국구 출장안마≥라인:LUP25√아산출장콜걸√아산출장마사지√아산모텔출장알바√아산24시예약상담√ 아산≤전…

-

교회가 정치를 해야 될까요? 관여 하면 안 될까요? 트럼프 대통령 예수님이 당선 시키시고 사용 중임. 선과 악 영적 전쟁 시각으로 보세요. 좌우 인간 싸움이 아님.

교회가 정치를 해야 될까요? 관여 하면 안 될까요? 트럼프 대통령 예수님이 당선 시키시고 사용 중임. 선과 악 영적 전쟁 시각으로 보세요. 좌우 인간 싸움이 아님.---예수님은 …

교회가 정치를 해야 될까요? 관여 하면 안 될까요? 트럼프 대통령 예수님이 당선 시키시고 사용 중임. 선과 악 영적 전쟁 시각으로 보세요. 좌우 인간 싸움이 아님.

교회가 정치를 해야 될까요? 관여 하면 안 될까요? 트럼프 대통령 예수님이 당선 시키시고 사용 중임. 선과 악 영적 전쟁 시각으로 보세요. 좌우 인간 싸움이 아님.---예수님은 …

-

[내 마음의 隨筆] 언어 장벽이 사라진 시대, 우리는 더 잘 이해하고 있는가 - 2 of 2

자동번역 기술은 인류가 오랫동안 극복하지 못했던 언어 장벽을 사실상 해체하고 있다. 이는 분명 역사적 진보다. 그러나 우리가 냉정하게 직시해야 할 점은, ‘소통의 속도’가 ‘이해…

[내 마음의 隨筆] 언어 장벽이 사라진 시대, 우리는 더 잘 이해하고 있는가 - 2 of 2

자동번역 기술은 인류가 오랫동안 극복하지 못했던 언어 장벽을 사실상 해체하고 있다. 이는 분명 역사적 진보다. 그러나 우리가 냉정하게 직시해야 할 점은, ‘소통의 속도’가 ‘이해…

-

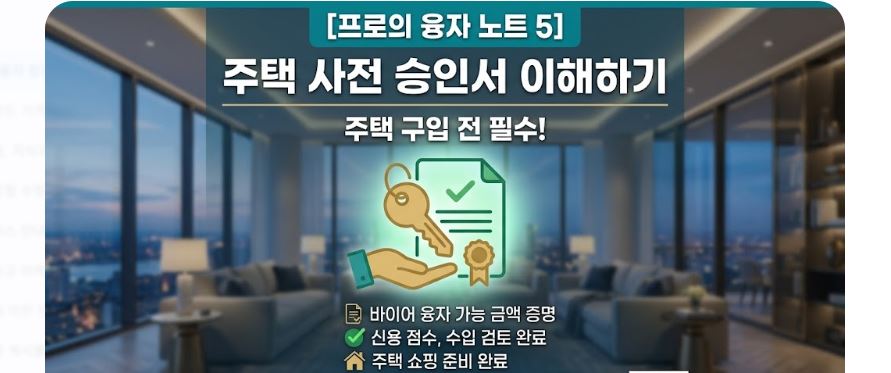

집보러 가기 전, 에이전트가 사전 승인서부터 묻는 이유

iPro Mortgage의 스티브 양입니다.내 집 마련의 부푼 꿈을 안고 처음 부동산 에이전트에게 연락을 했을 때, 십중팔구 가장 먼저 듣게 되는 질문이 있습니다. 혹시 융자 …

집보러 가기 전, 에이전트가 사전 승인서부터 묻는 이유

iPro Mortgage의 스티브 양입니다.내 집 마련의 부푼 꿈을 안고 처음 부동산 에이전트에게 연락을 했을 때, 십중팔구 가장 먼저 듣게 되는 질문이 있습니다. 혹시 융자 …

-

Enzalutamide Capsules Online Price in Manila City Philippines

Enzalutamide Philippines … Affordable Access in Manila with LetsMedsPatients searching for Enzaluta…

Enzalutamide Capsules Online Price in Manila City Philippines

Enzalutamide Philippines … Affordable Access in Manila with LetsMedsPatients searching for Enzaluta…

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.