- W-2 에서 1099-NEC를 받게 되는 경우 절세방안7882022.06.22

- Bookkeeping은 언제하는 것이 좋은가?5062022.06.22

- 당장 W-4 Form을 업데이트해야 할 이유11822022.06.22

- [CA Tax Rule: FTB ] 세금보고 없이 폐업된 회사 벌금 감면 받는 법4182022.06.22

- 세금 보고 Promotion3632022.06.22

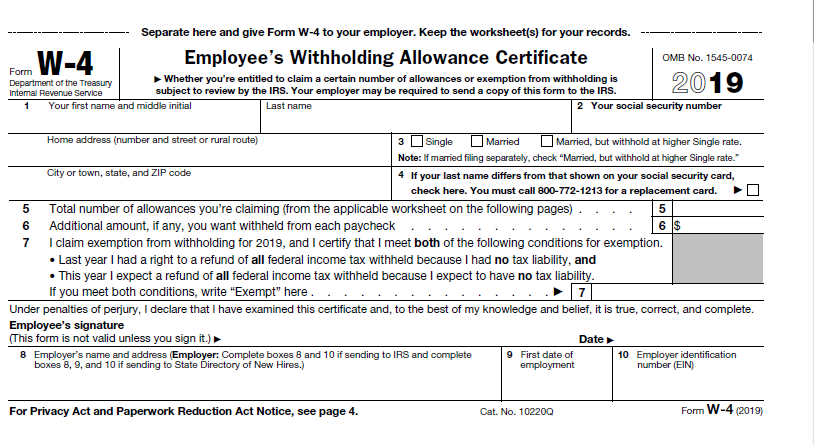

당장 W-4 Form을 업데이트해야 할 이유

2022.06.22

W-4 form은 매년 초에 결혼상태의 변화, 자녀 수의 변화, 또는 다니는 직장의 수의 변화에 따라서 새로 작성하여서 고용주에게 제출하여 월급을 계산하는 기준으로 사용하게 됩니다. 예를 들면 납세자가 결혼하지 않은 single이고, 한 군데의 직장만 다니며 세금보고를 할 때 standard deduction을 사용하는 경우 W-4 상에 1) Single 2) "Total number of allowances"에 2를 표시하게 됩니다. 그러면 회사에서는 W-4에 따라서 월급 계산할 때 전체 gross(Salary or hourly wage x number of worked hour) 금액에서 페이롤 관련된 세금과 W-4에 기입된 정보 (single, 2)를 바탕으로 계산된 income tax withholding을 제한 후에 나온 월급 실수령 금액 (net income)으로 월급을 받게 됩니다.

만약에 W-4 form을 업데이트하지 않고 기존의 (single, 2)로 계속 withholding을 하게 된다면 월급날 납부한 withholding 금액이 줄어들어서 내년에 세금보고 할 때 추가로 납부해야 하는 세금과 벌금이 발생할 수 있습니다.

아래 표는 $29,350의 income이 있는 사람의 예로서 새로운 세법의 적용으로 전체 세금은 2.06% 줄었지만 withholding을 조정하지 않아서 미리 납부한 세금이 실제 내야하는 세금보다 적어서 세금보고시에 $103의 세금을 내게 되는 것을 보여줍니다. 다만 이 사람의 경우 월급날 마다 받는 net income은 2017년보다 더 받아왔을 가능성이 높습니다.

Item | 2017 tax return | 2018 tax return | Changes |

Adjusted gross income | $29,350 | $29,350 | $0 |

Total federal tax liability | $3,935 | $3,331 | ($604) |

Federal tax paid or withheld | $4,403 | $3,229 | ($1,174) |

Refund/(amount owed) | $468 | ($103) | ($570) |

Effective tax rate | 13.41% | 11.35% | -2.06% |

방금 전에 예는 금액이 크지 않아서 큰 문제는 되지 않습니다. 그러나 tax 금액과 예납된 withholding된 금액의 차이가 상황에 따라서는 몇천에서 만불이상 차이가 나는 경우가 발생할 수도 있습니다. IRS 세법에 따르면 작년에 낸 세금보다 적게 예납이 되었거나 올해 세금의 90%이하 (2018년도에만 예외로 85% 이하)로 withholding이 되었을 경우 부족한 세금을 더 내는 것에 추가해서 벌금과 이자가 부과될 수 있어서 주의가 요구됩니다.

IRS에서는 W-4금액을 계산하는 "withholding calculator"를 운영하고 있지만 세금을 보고하는 것과 유사한 질문들로 구성되어 있어서 세법에 익숙하지 않은 납세자들이 사용하기에는 어려운 점이 있습니다.

개인마다 상황이 다르기 때문에 회계사와 상의하시기를 권해드립니다.혹시 W-4 form과 관련되어서 도움이 필요하시면 저희 사무실로 연락주세요.

김수환 CPA, EA

Certified Public Accountant

IRS Enrolled Agent

T. 415-886-5670 / F. 415-650-0866

INFO@KNLTAX.COM / WWW.KNLTAX.COM

- Small Business Service

- 50개 주 세금보고

- 세금 문제 해결 (탕감/감면/납부 유예/분할납부)

- 각종 세무감사 대행 (Payroll/Sales/Income)

- 해외 자산 및 금융자산 보고(FBAR)

- 1��

- 2금리

- 3RFID태그

- 4타주이사

- 5DACA

- 6이규리시인

- 7Los Angel…

- 8에디트 피아프

- 9故심상우님▶◀추모…

- 10비대면서류신청

-

프로의 융자노트 리버스 모기지, 무조건 좋을까요? 내 건강과 상황에 맞는 팩트 체크!

안녕하세요. 한국일보 독자 여러분 스티브 양입니다. 한국일보 컬럼에서 은퇴 후 내 집을 든든한 연금으로 활용하는 리버스 모기지의 기본 개념에 대해 알아보았습니다. 상담을 하다 …

프로의 융자노트 리버스 모기지, 무조건 좋을까요? 내 건강과 상황에 맞는 팩트 체크!

안녕하세요. 한국일보 독자 여러분 스티브 양입니다. 한국일보 컬럼에서 은퇴 후 내 집을 든든한 연금으로 활용하는 리버스 모기지의 기본 개념에 대해 알아보았습니다. 상담을 하다 …

-

죽어야 받는 보험은 옛말, 살아서 꺼내 쓰는 리빙 베네핏의 진실

안녕하세요. 1977년부터 미주 한인 사회와 함께하며 대를 이어 고객의 소중한 자산을 지켜온 한솔보험입니다. 30~40대 전문직이나 자영업자분들과 은퇴 상담을 하다 보면, 주식이…

죽어야 받는 보험은 옛말, 살아서 꺼내 쓰는 리빙 베네핏의 진실

안녕하세요. 1977년부터 미주 한인 사회와 함께하며 대를 이어 고객의 소중한 자산을 지켜온 한솔보험입니다. 30~40대 전문직이나 자영업자분들과 은퇴 상담을 하다 보면, 주식이…

-

102. LA 한인회 문화의 샘터 "LA 아리랑 " 창작곡 LA 아리랑으로 만나는 이민의 역사

102회 LA 한인회 문화의 샘터 "LA 아리랑 " 창작곡 LA 아리랑으로 만나는 이민의 역사우리 조상들은 시련을 이겨내며 희망을 품고 각 고장의 삶을 아리랑에 담아 노래해 왔…

102. LA 한인회 문화의 샘터 "LA 아리랑 " 창작곡 LA 아리랑으로 만나는 이민의 역사

102회 LA 한인회 문화의 샘터 "LA 아리랑 " 창작곡 LA 아리랑으로 만나는 이민의 역사우리 조상들은 시련을 이겨내며 희망을 품고 각 고장의 삶을 아리랑에 담아 노래해 왔…

-

사람 목숨은 하늘에 달려 있다 (May 18, 2026)

조정래 목사의 세상사는 이야기 …

사람 목숨은 하늘에 달려 있다 (May 18, 2026)

조정래 목사의 세상사는 이야기 …

-

Buy Kpods Vape, buy Etomidate Pods , order Etomidate,space oil ,CAS: 33125-97-2

Buy Kpods Vape, buy Etomidate Pods in New Zealand - order Etomidate,space oil ,CAS: 33125-97-2 ,Eto…

Buy Kpods Vape, buy Etomidate Pods , order Etomidate,space oil ,CAS: 33125-97-2

Buy Kpods Vape, buy Etomidate Pods in New Zealand - order Etomidate,space oil ,CAS: 33125-97-2 ,Eto…

-

스펙 인플레이션 시대, 명문대가 여름방학에 묻는 단 하나의 질문

최근 몇 년간 미국 최상위권 대학들의 합격률은 역사상 최저치를 경신하고 있습니다. 아이비리그와 스탠퍼드, UC 최상위 캠퍼스들의 입학처 책상에는 만점에 가까운 GPA와 SAT 성…

스펙 인플레이션 시대, 명문대가 여름방학에 묻는 단 하나의 질문

최근 몇 년간 미국 최상위권 대학들의 합격률은 역사상 최저치를 경신하고 있습니다. 아이비리그와 스탠퍼드, UC 최상위 캠퍼스들의 입학처 책상에는 만점에 가까운 GPA와 SAT 성…

-

이 야심한 밤에?

보통 시니어 아파트는 오후 5시만 되면일찍 저녁을 들고서 짧은 여유시간들을보내고 나면 누구라고 할 것 없이 잠잘준비에 들곤 해서 복도에는 어느덧 정적만이 고요하게 들 뿐이고 가끔…

이 야심한 밤에?

보통 시니어 아파트는 오후 5시만 되면일찍 저녁을 들고서 짧은 여유시간들을보내고 나면 누구라고 할 것 없이 잠잘준비에 들곤 해서 복도에는 어느덧 정적만이 고요하게 들 뿐이고 가끔…

-

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√ 곡성≤전…

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√ 곡성≤전…

-

왜 예수님께 기도를 해야 할까요? 기도자세와 빨리응답 받는 방법.

왜 예수님께 기도를 해야 할까요? 기도자세와 빨리응답 받는 방법.---예수님의 이 땅에서 행동 행위가 모든 그리스도인들의 믿음 생활의 표본입니다.예수님 입장에서 생각해 봅시다. …

왜 예수님께 기도를 해야 할까요? 기도자세와 빨리응답 받는 방법.

왜 예수님께 기도를 해야 할까요? 기도자세와 빨리응답 받는 방법.---예수님의 이 땅에서 행동 행위가 모든 그리스도인들의 믿음 생활의 표본입니다.예수님 입장에서 생각해 봅시다. …

-

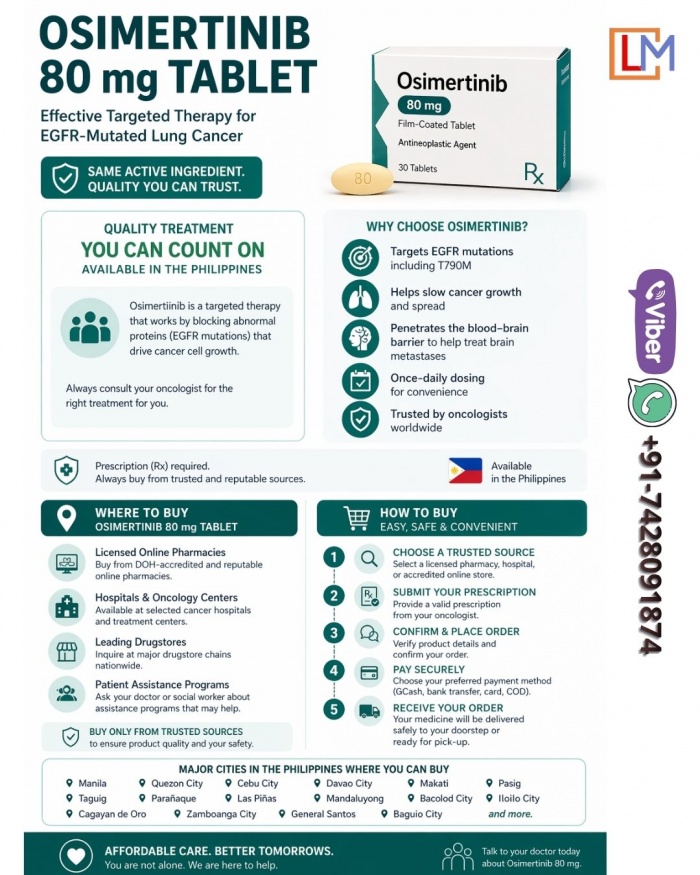

How to Buy Osimertinib 80 mg Tablet Online in Philippines

Where to Buy Osimertinib Tablet Online in the PhilippinesAccess to essential medicines can often fe…

How to Buy Osimertinib 80 mg Tablet Online in Philippines

Where to Buy Osimertinib Tablet Online in the PhilippinesAccess to essential medicines can often fe…

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.