4% Rule

2021.06.17나에게 노후 준비 관련 상담을 받으며 많은 분이 놀라고 당황하는 부분이 자신의 노후 준비가 얼마나 부족한지를 알 때이다. 집이 있고 별다른 빚도 없이 몇십만 불, 또는 밀리언 정도를 모았으니 노후에는 소셜시큐리티 연금을 받으면 별문제 없이 살 수 있을 것 같다고 막연히 생각하다가 80세, 또는 90 전후에 자산이 소진될 수 있다는 것을 아는 것은 충격이 될 수밖에 없다. 은퇴 전 소득의 약 1/3 정도가 지급되도록 디자인된 소셜시큐리티 연금만으로는 생활비가 턱없이 부족하므로 모아 놓은 돈이 없으면 노후가 빈곤해 지리라는 것은 불 보듯 뻔한 일이기 때문이다. 부족한 노후 준비를 보완하기 위해서는 수입을 크게 늘리거나 생활비를 줄여 더 많은 돈을 저축/투자하거나 좀 더 공격적인 투자를 하거나 하는 등의 여러 가지 방법이 있는데, 어느 것이든 장/단점이 있고 지금보다 갑자기 더 많은 돈을 버는 것은 마음같이 쉽게 되는 일이 아니다. 답답해진다. 같이 이런저런 방법을 논의하다 보면 늘 나오는 질문이 하나 있다: 대체 얼마가 있어야 돈 걱정 없는 백 살 시대를 준비할 수 있는가?

‘충분한 노후 준비’를 얘기할 때 흔히 사용되는 계산 방법 중 4% Rule 이라는 것이 있다. 이것은 모은 자산의 4%로 생활이 유지될 정도가 되면 몇 살에 은퇴하든 또는 얼마나 오래 살든 상관없이 지금의 라이프 스타일을 유지하다가 원금은 자녀에게 물려주고 사망할 수 있다고 하는 이론이다. 인플레이션까지 고려한 금액이다. 예를 들어, 1년에 필요한 기본 생활비가 $100,000인 사람이라면 이것의 25배인 $2,500,000 ($2.5밀리언 x4%=$100,000) 가 있으면 지금 당장 은퇴하더라도 모은 자산만으로도 현재 생활 수준을 유지하며 (돈 걱정 없이) 백 세 준비를 할 수 있다는 얘기이다. 높은 인플레이션이 기대되거나 노후에 보수적인 자산 운용을 원하는 사람은 대신 3% Rule을 기준으로 준비하기도 한다. 이것은 지금 필요한 연 생활비의 약 33배의 자산을 노후 준비 목표로 정하는 것이다.

이떤 것을 기준으로 삼든 이론상으로 그렇다는 얘기이고, 현실은 그렇게 충분한 자산을 노후 준비로 모으는 사람은 극히 드물다. 더 현실적인 노후 준비를 위한 계산법으로 65세 은퇴 후 30년 정도 산다고 가정, 나이별, 소득별 ‘필요한 노후 자금’을 보여주는 아래의 표를 참고하시라:

(출처: https://www.investors.com/etfs-and-funds/retirement/you-need-this-much-retirement-savings-at-your-age-and-income/)

앞에서도 언급하였듯, ‘필요한 노후 자금’은 개인마다 차이가 크지만, 은퇴하는 시점에서 연 소득(세전) 기준 최소 8배~15배 정도의 노후 자금이 필요하다는 데는 전문가들 사이에 큰 이견이 없다. 그런데 최근에 발표된 한 자료에 의하면 미국 50세 이상 인구가 노후 자금으로 모은 평균 자산은 $140,000 남짓이라고 한다. 위의 표에서 볼 때 만약 50세이고 연 소득이 $50,000인 사람이 $140,000을 모았으면 노후 준비를 ‘충분히’ 하고 있다고 볼 수 있지만, $100,000인 사람이라면 심각하게 부족하다. 겉으로는 나름 잘 사는 것 같아도 3/4 정도나 되는 대다수 국민들이 단 1, 2천 불의 비상 자금도 없이 paycheck-to-paycheck으로 살아가는 현실을 감안할 때 이 기사는 놀라운 일은 아니다. 은퇴를 심각하게 생각해야 하는 50세 이상 인구의 현실이 이러니 젊은이들의 재무 문제는 말 할 필요도 없겠다.

확률상 이 글을 보는 당신도 노후 준비가 크게 부족할 가능성이 높은데, 그렇다면 지금 무엇을 어떻게 해야 할까? 문제의 심각성을 이해하는 것이 첫 단계이다. 결혼한 부부라면 같이 앉아 노후 자산이 얼마인지 뽑아 보고 저축/투자 금액을 늘릴 수 있는 방법을 알아보며 동시에 제2, 제3의 노후 플랜도 세워 본다. 아이들도 가능하면 참여시키도록 한다. 부모의 노후 준비 여부에 상관없이 아이가 어리면 어린 대로, 성인이라면 그런대로 좋은 배움의 기회가 될 수 있기 때문이다. 노후 준비를 충분히 하지 못한 사람이라면 지금까지 살아온 대로 그냥 살아서는 노후 준비가 더 심각해질 수밖에 없을 것임을 인정하고 획기적인 플랜과 더불어 저축에 관한 시각을 바꾸는 것도 중요하다. 많은 사람이 저축은 ‘남는 돈’으로 하는 것으로 생각하는데, 세상에서 자신을 가장 중요한 사람으로 여기고 자신을 위한 저축을 먼저 해야만 ‘돈 걱정 없이 쉬고 싶을 때 쉴 수 있는 경제적 자유’를 얻을 수 있다. 평생 힘들게 일하여 버는 돈을 모기지, 자동차, 카드비 등, ‘남’에게만 주다가 자신의 노후가 궁핍해지면 너무 억울하지 않겠는가?

전문가와의 상담도 고려해 본다. 많은 사람이 노후 준비라고 하면 투자만 생각하지만 투자는 재무 플랜의 한 부분일 뿐, 여러 가지를 고려하여 종합적으로 세워야 효과적인 자산 증식 및 경제적 안정을 이룰 수 있는데 이것은 전문가의 도움 없이 혼자 하는 것이 힘들기 때문이다. 나는 20대 초반부터 증권 투자에 관심을 가져왔으므로 나의 노후 준비는 혼자서도 충분히 할 수 있다고 생각(착각)했는데, finance 공부 후 재무설계사가 되고 나서야 ‘시스템’을 이해하고 활용하는 것이 자산 증식에 얼마나 지대한 영향을 끼치는지를 알고는 전문가의 필요성을 절실히 깨달았다 (나와 내 남편의 재무 상황은 내가 재무설계사가 되기 전과 후로 크게 나뉜다). 그래서 지금은 나에게 도움이 되는 회계사나 변호사 등은 내가 찾을 수 있는 가장 능력 있는 사람을 고용한다. 지급하는 비용 대비, 훨씬 큰 가치가 있으므로 현명한 투자이기 때문이다. 따라서 당신이 지금까지 못 한 노후 준비를 위해 무엇을 어떻게 해야 할 지 모르겠다면 지체없이 재무설계사를 고용할 것을 권한다. 그런데 슬프게도 미국에서 ‘부자’가 아닌 사람이 능력 있는 재무설계사를 고용하는 것은 생각만큼 쉽지 않다. 부자들을 선호하도록 디자인된 재무설계 서비스 업종에서 경제적 안정을 이루기 위해 전문적인 도움이 절실히 필요한 ‘보통 사람’은 소외되고 있는 슬픈 현실 때문이다. 부자가 아닌 사람들도 재무 설계 업종에서 가장 권위 있는 자격증 중 하나로 꼽히는 CFP® 가 있고 금융 상품을 판매하지 않으며 고객의 최고 이익만을 위해 조언해야 하는 법적 의무가 있는 Fiduciary 재무설계사를 찾을 수 있는 내가 아는 방법 중 하나는 NAPFA.org이니 참고하시라. (고객이 비용을 최소화하여 자산 증식을 효과적으로 할 수 있도록 교육 중심의 서비스를 제공하는 나는 나의 비용도 절약해야 이 비지니스 모델 유지가 가능하므로 멤버 자격이 되지만 가입하지 않았다)

-

구미≤전국구 출장안마≥라인:LUP25√구미출장콜걸√구미출장마사지√구미모텔출장알바√구미24시예약상담√

구미≤전국구 출장안마≥라인:LUP25√구미출장콜걸√구미출장마사지√구미모텔출장알바√구미24시예약상담√ 구미≤전…

구미≤전국구 출장안마≥라인:LUP25√구미출장콜걸√구미출장마사지√구미모텔출장알바√구미24시예약상담√

구미≤전국구 출장안마≥라인:LUP25√구미출장콜걸√구미출장마사지√구미모텔출장알바√구미24시예약상담√ 구미≤전…

-

하동≤전국구 출장안마≥라인:LUP25√하동출장콜걸√하동출장마사지√하동모텔출장알바√하동24시예약상담√

하동≤전국구 출장안마≥라인:LUP25√하동출장콜걸√하동출장마사지√하동모텔출장알바√하동24시예약상담√ 하동≤전…

하동≤전국구 출장안마≥라인:LUP25√하동출장콜걸√하동출장마사지√하동모텔출장알바√하동24시예약상담√

하동≤전국구 출장안마≥라인:LUP25√하동출장콜걸√하동출장마사지√하동모텔출장알바√하동24시예약상담√ 하동≤전…

-

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™곡성출장…

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™곡성출장…

-

College Decision Day 5월 1일 임박! 명문대 Waitlist 합격을 위한 마지막 승부수

안녕하세요. 보스턴 에듀케이션입니다.5월 1일(College Decision Day)이 다가오면서, 명문대 대기자 명단(Waitlist) 결과를 두고 애태우는 분들이 많으실 겁니…

College Decision Day 5월 1일 임박! 명문대 Waitlist 합격을 위한 마지막 승부수

안녕하세요. 보스턴 에듀케이션입니다.5월 1일(College Decision Day)이 다가오면서, 명문대 대기자 명단(Waitlist) 결과를 두고 애태우는 분들이 많으실 겁니…

-

이것 모르면 큰돈 나갈 수 있습니다!!!

#미국부동산 #미국부동산투자 #부동산주의사항 부동산 구매시에 HOA는 콘도·타운홈 구입 시 반드시 확인해야 하는 핵심 요소입니다. 이번 영상에서는 HOA fee, 특…

이것 모르면 큰돈 나갈 수 있습니다!!!

#미국부동산 #미국부동산투자 #부동산주의사항 부동산 구매시에 HOA는 콘도·타운홈 구입 시 반드시 확인해야 하는 핵심 요소입니다. 이번 영상에서는 HOA fee, 특…

-

5월안의▶①◀가톨릭 기일들

5월이라~따스한 봄내음이 풍기는 달!그러나 아직도 아침 저녁으로 춥기만한 봄인가 보다. 이상 기온이 변덕을부리고 있으니 참말 야속하기만 하다.故김순옥(마리아/1994년5월6[금]…

5월안의▶①◀가톨릭 기일들

5월이라~따스한 봄내음이 풍기는 달!그러나 아직도 아침 저녁으로 춥기만한 봄인가 보다. 이상 기온이 변덕을부리고 있으니 참말 야속하기만 하다.故김순옥(마리아/1994년5월6[금]…

-

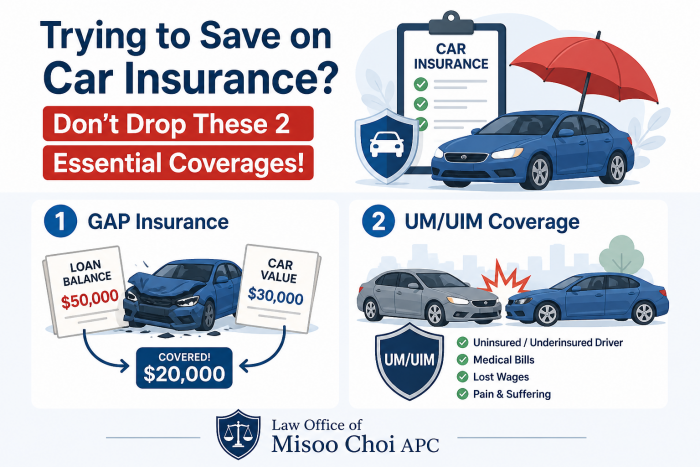

캘리포니아 차 보험료 인상... 이 두 가지 옵션만은 절대 빼지 마세요

최근 캘리포니아의 자동차 보험료 부담이 커지면서, 갱신 때마다 보험료를 낮추기 위해 가장 기본적인 최소 책임보험(Minimum Liability)만 남기고 주요 옵션들을 제외하는…

캘리포니아 차 보험료 인상... 이 두 가지 옵션만은 절대 빼지 마세요

최근 캘리포니아의 자동차 보험료 부담이 커지면서, 갱신 때마다 보험료를 낮추기 위해 가장 기본적인 최소 책임보험(Minimum Liability)만 남기고 주요 옵션들을 제외하는…

-

IRA 가입하셨나요? 진짜 중요한 건 그 안에서 돈을 어떻게 굴리느냐입니다.

안녕하세요. 한국일보 구독자 여러분, 한솔보험입니다.IRA는 하나 있는데 솔직히 정확히는 잘 모르겠어요. 상담을 하다 보면 저 IRA 있어요 정말 자주 듣는 말씀입니다.많은 분들…

IRA 가입하셨나요? 진짜 중요한 건 그 안에서 돈을 어떻게 굴리느냐입니다.

안녕하세요. 한국일보 구독자 여러분, 한솔보험입니다.IRA는 하나 있는데 솔직히 정확히는 잘 모르겠어요. 상담을 하다 보면 저 IRA 있어요 정말 자주 듣는 말씀입니다.많은 분들…

-

2026년 03월 28일 대한민국 코트디부아르 중계 시청하기

⬇ 2026년 03월 28일 대한민국 코트디부아르 중계시청하기???? https://m.site.naver.com/246i3???? 위치: 영국 밀턴킨스 스타디움 MK (Stad…

2026년 03월 28일 대한민국 코트디부아르 중계 시청하기

⬇ 2026년 03월 28일 대한민국 코트디부아르 중계시청하기???? https://m.site.naver.com/246i3???? 위치: 영국 밀턴킨스 스타디움 MK (Stad…

-

유태교 유월절 식사 초대 받은 이야기 (April 25, 2026)

조정래 목사의 세상사는 이야기 (2026) …

유태교 유월절 식사 초대 받은 이야기 (April 25, 2026)

조정래 목사의 세상사는 이야기 (2026) …

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.