- 효율적인 개인사업자 자동차 마련하기23302019.04.06

- 공부습관 잡아주는 초등학습교육9272019.04.07

- 달러통장 재테크17252019.04.11

- 저축은행 햇살론 선택하기7462019.04.18

- 뜨거운 베트남 증시 성투하기9322019.04.17

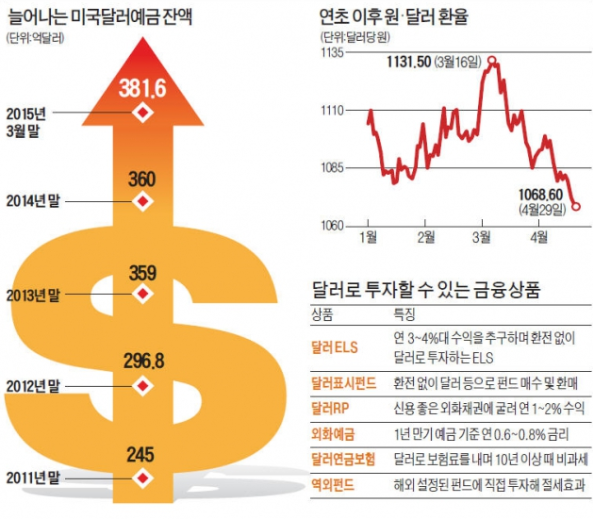

달러통장 재테크

2019.04.11

보통 금이나 달러, 채권을 안전자산이라고 해요. 이런 종류의 자산은 상품은 서비스의 생산, 유통, 소비 등과 관련된 실물경제와 반대 방향으로 움직이는 성향을 갖고 있기 때문이에요. 실제 우리나라에 큰 경제 위기가 왔을 때 금값과 달러 환율은 가파르게 오르게 되는 것을 볼 수가 있었어요.

금융이 실물경제를 뒷받침하는 혈액과 같기 때문인데요. 금융위기로 인해서 자금이 정상적으로 흐르지 않는 현상이 발생해서 기업의 자금조달에 문제가 생기고 기업 경영에 악영향을 줌으로써 실물경제가 침체에 빠지게 되죠.

투자가 줄고 외국 자본마저 빠져나가면 주식시장이 침체될 가능성이 높아지게 돼요. 결국 시중에 풀린 돈은 부동산 등의 투기목적 가금에 쏠려 심각한 버블 문제가 생겨요. 이런 상황이 된다면 안전한 자산인 금이나 달러, 채권의 가격은 급등하게 돼요.

지난해 국내 고액 자산가들은 외화통장 잔고를 늘렸어요. 외화통장은 더는 자산가들의 전유물이 아니죠. 평소에 환율 변동에 조금만 관심을 가지면 환차익은 물론 쏠쏠한 금리 수익도 올릴 수 있어요. 외화통장 개설하시는 분들을 위해 달러통장 재테크 장단점을 알아볼게요.

외화통장은 일반적으로 해외여행 다녀와서 자투리 돈을 넣어두는 통장으로 사용하고 있어요. 해외여행을 자주 다닌다면 달러나 엔화가 저렴할 때 구입을 했다가 금액이 오를 때 다시 판매를 해서 환차익을 챙기기도 하죠. 아니면 여행경비로 사용하기도 하구요. 최근 시중은행들의 취급 통화가 점점 확대되고 있어요.

재테크 방법도 다양한데 이처럼 달러투자를 하는 이유가 무엇일까요? 외화통장 사용이 늘어나는 이유는 국내 낮은 금리와 좀 더 안전한 자산을 찾기 때문이에요. 국내 재테크에서는 부동산, 금, 현금처럼 현물 자산에 집중되어 있는 편이고 해외 재테크의 경우는 달러투자가 강세를 보이고 있어요. 그만큼 안전한 자산이기 때문이죠.

이런 환테크를 하기 위해서는 필수가 외화통장인데요. 만들어두면 해외에 송금할 때나 달러나 다른 통화를 좀 더 쉽게 구매하고 수수료 우대를 받을 수 있어요. 쉽게 말해서 외국 돈으로 저축하는 것이에요. 게다가 환차익은 현재 비과세로 금융소득 종합과세에 포함되지 않는다는 장점도 가지고 있어요.

제1금융권에서 가입이 가능하고 은행별로도 만들 수 있어요. 주의할 점은 달러를 제외한 다른 통화는 맡기는 것만으로도 수수료가 발생해요. 은행별로 각각 수수료 우대가 다르니 주의해서 확인해봐야 해요. 전신환매도율을 통해서 실물을 손에 쥐고 있지는 않지만 좀 더 저렴하게 사고 비싸게 팔 수 있는 장점도 있어요.

외화통장도 5천만 원까지 예금자보호를 받기 때문에 안전한 저축 방법이죠. 해외여행을 자주한다면 달러 통장을 이용해서 조금 더 저렴하게 외국의 화폐를 구입하거나 환율의 변동이 있을 때 준비를 해두는 것도 방법이에요.

가격이 저렴할 때 구매를 해두고 달러가 상승을 할 때 판매를 하면 그 차익을 챙길 수도 있죠. 그리고 비과세가 적용이 되기 때문에 부담 없이 매수매도가 가능하다는 장점이 있어요. 투자는 외국 통화로 하더라도 환전을 할 때는 원화로 받을 수 있기 때문에 위험성을 줄일 수 있어요.

국내의 저금리가 계속되면서 해외상품에 관심을 가지게 되면서 미리 구입을 해는 분도 늘어나고 있어요. 하지만 달러의 큰 단점이라고 한다면 환율의 변동인데요. 언제 변화할지 모르기 때문에 매수매도 타이밍을 잘 잡아야 해요. 이런 변화가 장점으로 작용할 수도 있어요.

그리고 단순하게 외화통장을 만들어서 돈을 안전하게 투자하기도 하지만 좀 더 고금리 ELS나, 펀드, RP 등에 투자하기도 하죠. 고위험 고배당이라는 말처럼 위험이 높을수록 더 많은 이익이 생겨요. 안전함을 선택한다면 그만큼 수익률도 낮아지게 되는데요.

재테크 초보자들이나 많은 정보가 없다면 당연히 안전한 선택을 하는 것이 좋아요. 고수익인 것은 원금 보장이 되지 않기 때문에 선택한다면 원금 손해 볼 확률도 가지고 있으니까요. 그래도 국내의 단순 예금만 이용했을 때보다는 수익성이 높은 편이에요. 이렇게 달러통장 재테크 장단점을 알아보았어요.

이렇게 재테크의 한 축을 차지하고 있는 달러통장 재테크에 소액의 금액을 이용해서 자신만의 방법을 만들기 위해 조금씩 투자하기도 하죠. 평생 동안 예적금만 이용하는 것도 나쁘지 않지만 워낙 기본금리가 낮다 보니 다른 재테크를 이용하지 않게 된다면 뒤처질 수밖에 없어요. 그래서 요즘은 다양한 국내외의 저축 방법들을 많이 이용하게 되는데요. 자신에게 맞는 법을 찾아보는 것도 재테크 방법이에요.

하지만 처음부터 자신에게 맞는 통장을 잘 선택할 수 있다거나 투자를 잘하게 되지는 않죠. 자신의 현재 환경이나, 저축 목표에 따라서도 선택을 달리해야 해요.

투자 기간, 목표금액, 수익률, 원금 보장의 여부, 장기, 중기, 단기 등 기간에 따라서도 만드는 통장이 달라지게 돼요. 달러통장 재테크 장단점을 확인하고 처음부터 너무 무리한 금액으로 시작하면 손해를 볼 수 있기 때문에 본인에게 맞는 금액을 비교해보고 선택하는 것이 좋아요. 주변에 이런 정보들을 알려주는 사람이 없다면 아래의 업체를 통해서 무료로 전문가의 도움을 받아보시는 것을 권유 드리고 싶네요.

이곳은 무엇보다 내가 원하는 시간에 상담받을 수 있어요. 전문성과 설계 수준이 달라 무료라는 생각하기 어려워요. 그만큼 평가와 만족도가 높은 곳이에요. 재테크를 제대로 해보려면 무엇보다 자신의 재정 상황과 미래 계획을 바탕으로 분석을 받고 포트폴리오를 구성하는 게 중요해요. 무료로 상담받을 수 있으니 부담 없이 신청해서 도움받을 수 있어요.

-

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , bu

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , b…

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , bu

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , b…

-

Wholesale Steroid Powder | Testosterone Cypionate

We are wholesale suppliers of Raw steroids Powders, offering a range of products including Testoste…

Wholesale Steroid Powder | Testosterone Cypionate

We are wholesale suppliers of Raw steroids Powders, offering a range of products including Testoste…

-

Transformer Manufacturer & Supplier Company India

Keeping the country's infrastructure running smoothly requires accuracy & dependability. Tirupa…

Transformer Manufacturer & Supplier Company India

Keeping the country's infrastructure running smoothly requires accuracy & dependability. Tirupa…

-

내성적인 아이 리더십 어떡하죠? 명문대가 원하는 진짜 리더십의 5가지 조건

대학 입시 상담을 하다 보면 정말 자주 듣는 학부모님들의 고민입니다. 리더십이라고 하면 으레 학생회장, 캡틴, 파운더(설립자) 같은 거창한 타이틀(직책)부터 떠올리시기 때문입니다…

내성적인 아이 리더십 어떡하죠? 명문대가 원하는 진짜 리더십의 5가지 조건

대학 입시 상담을 하다 보면 정말 자주 듣는 학부모님들의 고민입니다. 리더십이라고 하면 으레 학생회장, 캡틴, 파운더(설립자) 같은 거창한 타이틀(직책)부터 떠올리시기 때문입니다…

-

[私の心の随筆] <裏庭から始まる一日の思索>

[私の心の随筆]<裏庭から始まる一日の思索>朝、目を覚ますと、まだ世界が完全に目覚める前の静けさが、まず私を迎えてくれる。その静寂は、まるで新しい一日の最初の頁を開く前に、ひと息つく時間のように感じ…

[私の心の随筆] <裏庭から始まる一日の思索>

[私の心の随筆]<裏庭から始まる一日の思索>朝、目を覚ますと、まだ世界が完全に目覚める前の静けさが、まず私を迎えてくれる。その静寂は、まるで新しい一日の最初の頁を開く前に、ひと息つく時間のように感じ…

-

2026년 03월 28일 대한민국 코트디부아르 중계 시청하기

⬇ 2026년 03월 28일 대한민국 코트디부아르 중계시청하기???? https://m.site.naver.com/246i3???? 위치: 영국 밀턴킨스 스타디움 MK (Stad…

2026년 03월 28일 대한민국 코트디부아르 중계 시청하기

⬇ 2026년 03월 28일 대한민국 코트디부아르 중계시청하기???? https://m.site.naver.com/246i3???? 위치: 영국 밀턴킨스 스타디움 MK (Stad…

-

같은 마음으로, 한결같이!

어제(2026년4월29[수]일)는 일주일 전에약속했었던 시간에 맞춰서 동행하여 주기위해 몇 시간의 흐름을 소비하면서 더불어함께 했었던 순간들이 생각나서 포스팅해보려고 하는데 20…

같은 마음으로, 한결같이!

어제(2026년4월29[수]일)는 일주일 전에약속했었던 시간에 맞춰서 동행하여 주기위해 몇 시간의 흐름을 소비하면서 더불어함께 했었던 순간들이 생각나서 포스팅해보려고 하는데 20…

-

3월안의▶◀안타까움들

매년 돌아오는 3월이면 안타까움으로마음을 울쩍하게 만들어 버리곤 하는데큰누이의 첫째 딸이 연탄깨스 흡입으로꽃다운 나이 15세에 짧은 생을 한 줌의재로 변모하여 경기도 청평에서 뿌…

3월안의▶◀안타까움들

매년 돌아오는 3월이면 안타까움으로마음을 울쩍하게 만들어 버리곤 하는데큰누이의 첫째 딸이 연탄깨스 흡입으로꽃다운 나이 15세에 짧은 생을 한 줌의재로 변모하여 경기도 청평에서 뿌…

-

4월안의▶◀목회자님들

실어 올리는 목록에서 모두 알고 지냈던목회자님이나 사모님들은 아니겠으나누구를 막론하고 찾아가 본다는 뜻으로각각의 묘지 방문을 통해 행했던 과정들!물론 살아 생전에 조금은 알았던 …

4월안의▶◀목회자님들

실어 올리는 목록에서 모두 알고 지냈던목회자님이나 사모님들은 아니겠으나누구를 막론하고 찾아가 본다는 뜻으로각각의 묘지 방문을 통해 행했던 과정들!물론 살아 생전에 조금은 알았던 …

-

5월 금주의 핫 리스팅 팔로스 버디스의 주말, 파머스 마켓과 함께하는 여유

안녕하세요, Estate Properties의 캐롤린 로입니다.어느덧 신록이 짙어지는 5월의 첫 번째 주말입니다. 이맘때 팔로스 버디스의 아침은 싱그러운 바닷바람과 꽃향기로 가득…

5월 금주의 핫 리스팅 팔로스 버디스의 주말, 파머스 마켓과 함께하는 여유

안녕하세요, Estate Properties의 캐롤린 로입니다.어느덧 신록이 짙어지는 5월의 첫 번째 주말입니다. 이맘때 팔로스 버디스의 아침은 싱그러운 바닷바람과 꽃향기로 가득…

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.