- 소규모 자영업자를 위한 은퇴 플랜22432018.02.19

- 죽음10812018.02.20

- 재무설계사18082018.02.21

- 이민 1세대 부모로 산다는 것17322018.02.25

- “마누라보다 더 좋은” HSA29122018.02.22

재무설계사

2018.02.21한국어로 '재무설계사, 또는 '투자상담사' 쯤으로 번역이 되는 이 직업은 같은 일을 해도 financial advisor (-OR), financial adviser (-ER), financial planner, ivestment adviser, wealth manager… 등의 여러 가지 다른 이름으로 불릴 수 있고, 같은 타이틀이더라도 하는 일이 다를 수 있어서 헷갈린다. 이 분야는 CPA나 변호사같이 교육이나 시험이 표준화되어 있지 않기 때문이다. 많은 경우, 회사에서 개인의 교육 정도/전공 분야와 상관없이 세일즈를 잘 할 것 같은 사람들을 뽑아 필요한 기본교육 후 금융상품 판매를 시키고 있는 것이 현실이다. 증권 투자에 대한 조언을 하는 그들이 기본적으로 따야 하는 라이센스가 있긴 하지만, 재무지식이 없는 사람들도 몇 달 동안 공부하고 통과할 수 있다. 이렇게 세일즈를 목적으로 고용된 직원들에게는‘약정’이 정해지고 그것을 채우지 못하면 회사에서 견뎌내기가 힘들다. 그래서 이쪽 분야는 스트레스가 심하며 이직률도 높다. 아무튼, 고객 입장에서는 모두 번듯한 사무실에서 일하는 그들이 누가 금융상품 판매가 목적인 세일즈맨인지, 누가 진정 나에게 도움이 되는 조언을 하는 사람인지 구분이 쉽지 않다. 그들이 어떻게 돈을 버는지를 알면 이해가 쉬워진다. 재무설계사가 돈을 버는 방법은 크게 금융상품을 팔고 회사로부터 커미션을 받는 commission-based, 커미션 없이 고객으로부터 직접 서비스 비용을 받는 fee-only, 그리고 이 두 가지의 중간형인 fee-based, 세 가지가 있다.

Commission-based: 커미션을 받는 어드바이저들은 진정한 의미의 재무설계사라기보다 세일즈맨에 더 가깝다 (Forbes.com - Brokers Are Salespeople, Not Financial Advisers). 뮤추얼펀드와 보험상품을 판매하는 이들의 커미션은금액과 상품에 따라 다르지만, 목돈 투자의 경우 약 3%~8%, 계속 돈을 내는 보험 상품의 경우 1년 치 프리미엄의 80% 정도이며, 관련 회사들 (금융상품 만든 회사와 어드바이저가 소속된 투자회사)과 상품을 판매한 어드바이저가 나눠 가진다. 이들은 보험상품을 판매하고 커미션을 받을 수 있으므로 보통 미니멈 투자액을 두지 않거나 적게 둔다. 이들은 대개 브로커로 등록이 되어 있다.

커미션이 주 소득원인 이들은 ‘고객의 이익을 최우선으로 해야 하는’ 법적 의무인 fiduciary보다 완만한 suitability를 따르므로, 고객에게 꼭 필요하지도 않은 금융상품을 판매해도 문제가 되지 않을 수 있는 태생적인 한계가 있다. 단, 2017년부터 시행된 법에 따라 commission-based 어드바이저들도 ‘은퇴계좌'내에 있는 자산에 대한 조언은 fiduciary 의무를 따라야 한다. (2019년 업데이트: 이 법안은 결국 시행되지 못하였다. 왜그랬지는 여러분 상상에 맡긴다.)

Commission-based 어드바이저들은 초기 커미션 외에도 고객이 금융상품을 가지고 있는 한은 내야 하는 각종 fee의 일부를 현찰이나 여행 등의 형태로 계속 받는데, 이를 아는 고객들은 많지 않다. 내 생각에 commission-based 구조의 가장 큰 문제는 고객이 서비스 비용으로 얼마를 내는지 아는 게 힘들다는 것이다. 대부분의 투자 관련 비용이 스테이먼트에 기재되지 않기 때문이다. 투자회사는 비영리 단체가 아니고 어드바이저들도 봉사활동을 하는 것이 아니므로 고객이 서비스 비용을 내는 것은 당연하다. 하지만 고객이 얼마의 비용을 내는지를 정확히 알고, 받는 서비스와 비교하여 가치가 있는 지를 판단하는 것은 아주 중요한데, commission-based 비용 구조는 이를 아주 힘들게 한다. 그러므로 만약 당신이commission-based 어드바이저와 일하고 싶다면 이런저런 비용들을 종이에 적어달라고 하시라. 커미션은 물론, 해마다 투자한 펀드/상품에 드는 비용, 계좌 관리 비용 등을 적어달라고 하여 당신이 제공받는(을) 서비스와 비용을 비교하고 가치가 있다고판단되면 고용하여야 한다. 만약 주저하거나 정확히 모른다고 하면 다른 사람을 찾는 것이 좋다.

Fee-only:이들은 커미션 없이 변호사나 CPA 같이 고객으로부터 서비스 비용을 직접 받는다 (대개 고객의 투자 계좌에서 비용을 빼간다).따라서 고객은 자신이 내는 비용이 얼마인지 알고, 어드바이저는 고객의 이익만을 위하여 일해야 하는 fiduciary 의무가 있다. 이들은 따라야 하는 규정상, 고객에게 이익이 된다면 다른 (경쟁)회사로 보내는 것도 마다하지 않아야 한다.이런 이유로, 소비자 이익을 대변하는 전문가들이 fee-only 어드바이저를 추천하며, 그들의 인기는 날로 높아지고 있다. 이들은 대개 투자상담사 (Investment adviser)로 등록이 되어 있다.

하지만 고객 자산의 일정 퍼센티지 (평균 연 0.5%~1.5%)를 서비스 비용으로 받는 fee-only 어드바이저는 부자를 선호할 수밖에 없는 구조적 한계가 있다. 그래서 멋진 사무실을 두고 있는 어드바이저들은 대개 $250,000 이니 $500,000이니 하는‘미니멈'투자액을 요구한다. 요구하는 최소 투자액이 높다고 하여 어드바이저가 더 많은 지식이 있거나 훌륭하다는 뜻은 물론 아니다. 또한,‘고객의 이익을 최우선’으로 하여 조언을 해야 하는 의무(fiduciary)가 있는 이들이라도, 나름의 한계가 있을 수 있음을 투자자들이 아는 것은 중요하다. 예를 들어, 투자액의 1%를 서비스 비용으로 받는 재무설계사에게 $1 밀리언을 투자하고 크레딧 카드와 고이자의 다른 빚이 $200,000 정도 있는 고객이 있다면, 일반적으로 투자금에서 출금하여 빚을 갚도록 하는 것이 현명한 재무결정이다. 하지만 회사에서 요구하는‘약정’을 채우지 못해 압박받는 어드바이저라면 아무리 고객에게 이익이 되는 조언이라도 선뜻 하기가 쉽지 않다. 고객이 $200,000을 빼서 빚을 갚으면 당장 자신이 버는 돈도 줄어든다. 또 다른 한계는, 비용 자체만 볼 때, 고객의 투자액과 fee-only 어드바이저가 받는 서비스 비율에 따라, 장기 투자를 하는 고객이 내는 총비용은 commission-based 보다 오히려 비쌀 수도 있다는 거다. 아무리 고객에게 유리한 조언을 하는 어드바이저라도 전체적인 비용이 훨씬 비싸다면 고객의 자산 증식에 부정적인 영향을 끼칠 수밖에 없기 때문이다.

Fee-based: 인기가 높아지는 fee-only에 위기의식을 느낀 commission-based 브로커들이 만들어낸 혼성 구조이다. 이들은 일부 서비스비용을 고객에게서 직접 받지만, 보험이나 다른 상품을 판매하고 커미션도 받는다. Commission-based 어드바이저와 마찬가지로 이해충돌(conflict of interest)의 문제가 있다.

이렇듯 대부분의 어드바이저/재무설계사들은 투자액과 금융상품을 중심으로 서비스를 제공하므로, 부자를 선호하거나 고객에게 별로 도움이 되지 않는 금융상품을 팔 수 있는 구조적 한계가 있다. 그래서 전반적인 재무설계 서비스가 절대적으로 필요한‘보통 사람들’은 그런 구조에서 소외되고 재무설계사가 무슨 일을 하는지도 모르는 게 현실이다. 이런 문제에 대한 대안으로, fee-only 어드바이저들을 중심으로 확장되고 있는 것이 시간제 서비스이다. 이들은 고객이 가진 자산과 상관없이 시간당 $150-$400의 비용을 받거나 건 당 고정액을 받고 재무 서비스를 하는데, 대개 서비스 범위와 비용을 유연하게 조절할 수 있는 소규모 자영업자들이 제공하고 있다. 나는 이런 서비스 형태를 선호하는데, 고객은 그가 가진 돈과 상관없이 (어드바이저의 주머니가 아닌) 고객의 이익을 중심으로 된 조언을 받을 수 있고, 필요할 때만 서비스를 받을 수 있으니 비용도 절약할 수 있기 때문이다.

투자, 은퇴 준비, 보험, 세금, 상속 등 개인 재무설계에 대한 전반적인 교육을 받은 어드바이저를 찾는 좋은 방법 중 하나는 그에 관련된 수업을 이수하고 시험을 통과해야 받을 수 있는 CFP® (certified financial planner)가 있는지 이다 (Wall Street Journal - How to Choose a Financial Planner). 누구를 고용하든, fiduciary인지를 확인하고 고객이 직/간접적으로 지불하는서비스 및 금융상품 비용이 얼마인지 묻는 데 주저하지 마시라. 당신의 권리이기도 하지만, 비록 0.1%의 적은 비용이라도 투자 기간에 따라 당신의 자산에는 엄청난 차이를 만들기 때문이다. 고용 전에 몇 명을 인터뷰 하는건 기본이요, 그저 ‘아는 사람', 또는‘좋은 사람’이라고 무조건 믿는 것도 금물이다.

* 이 글은CFP®이면서 fee-only 어드바이저인 유미숙의 사견이 있을 수 있습니다.

-

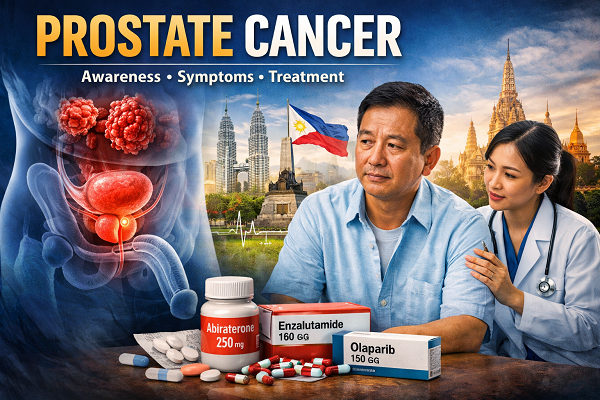

Prostate Cancer: Symptoms, Treatment & Medicine Guide for Southeast Asia

Prostate cancer is one of the most common cancers affecting men worldwide—and awareness is st…

Prostate Cancer: Symptoms, Treatment & Medicine Guide for Southeast Asia

Prostate cancer is one of the most common cancers affecting men worldwide—and awareness is st…

-

청송≤전국구 출장안마≥라인:LUP25√청송출장콜걸√청송출장마사지√청송모텔출장알바√청송24시예약상담√

청송≤전국구 출장안마≥라인:LUP25√청송출장콜걸√청송출장마사지√청송모텔출장알바√청송24시예약상담√ 청송≤전…

청송≤전국구 출장안마≥라인:LUP25√청송출장콜걸√청송출장마사지√청송모텔출장알바√청송24시예약상담√

청송≤전국구 출장안마≥라인:LUP25√청송출장콜걸√청송출장마사지√청송모텔출장알바√청송24시예약상담√ 청송≤전…

-

비오고 다음 날(2/20)에~

은행의 결제 카드중에서 한 장의 카드가지갑에서 흘러 떨어진 것을 모르고 있다가어느 카드를 주은 행운(?)의 사람에 의해사용하려고 하였다가 몽땅 묶여지면서도루아미타불이 되었다는 이…

비오고 다음 날(2/20)에~

은행의 결제 카드중에서 한 장의 카드가지갑에서 흘러 떨어진 것을 모르고 있다가어느 카드를 주은 행운(?)의 사람에 의해사용하려고 하였다가 몽땅 묶여지면서도루아미타불이 되었다는 이…

-

2026년 03월 28일 대한민국 코트디부아르 중계 시청하기

⬇ 2026년 03월 28일 대한민국 코트디부아르 중계시청하기???? https://m.site.naver.com/246i3???? 위치: 영국 밀턴킨스 스타디움 MK (Stad…

2026년 03월 28일 대한민국 코트디부아르 중계 시청하기

⬇ 2026년 03월 28일 대한민국 코트디부아르 중계시청하기???? https://m.site.naver.com/246i3???? 위치: 영국 밀턴킨스 스타디움 MK (Stad…

-

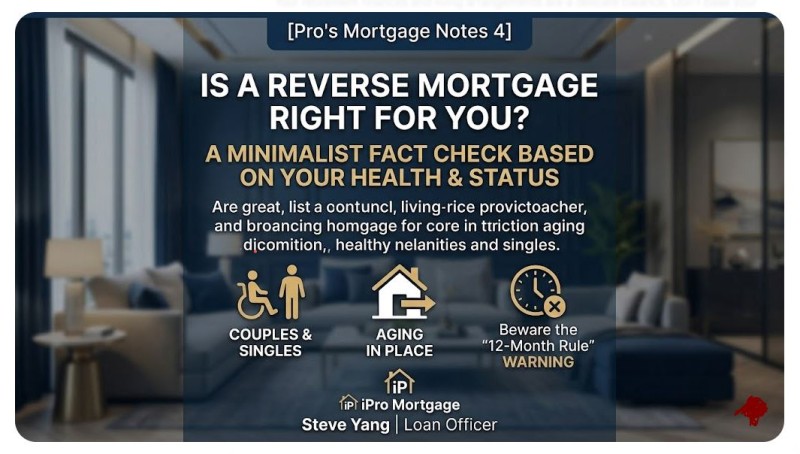

프로의 융자노트 리버스 모기지, 무조건 좋을까요? 내 건강과 상황에 맞는 팩트 체크!

안녕하세요. 한국일보 독자 여러분 스티브 양입니다. 한국일보 컬럼에서 은퇴 후 내 집을 든든한 연금으로 활용하는 리버스 모기지의 기본 개념에 대해 알아보았습니다. 상담을 하다 …

프로의 융자노트 리버스 모기지, 무조건 좋을까요? 내 건강과 상황에 맞는 팩트 체크!

안녕하세요. 한국일보 독자 여러분 스티브 양입니다. 한국일보 컬럼에서 은퇴 후 내 집을 든든한 연금으로 활용하는 리버스 모기지의 기본 개념에 대해 알아보았습니다. 상담을 하다 …

-

뺑소니 사고 4개월후 또 사고, 이 경우 보험사들끼리 책임 떠넘겨

피해자는 차량 운행 중 추돌 사고를 당했으나, 가해자가 뺑소니를 쳤습니다. 다행스럽게도 피해자는 UM보험이 있어서, 자신의 보험사에 UM 보험 클레임을 진행하고 치료를 받았습니다…

뺑소니 사고 4개월후 또 사고, 이 경우 보험사들끼리 책임 떠넘겨

피해자는 차량 운행 중 추돌 사고를 당했으나, 가해자가 뺑소니를 쳤습니다. 다행스럽게도 피해자는 UM보험이 있어서, 자신의 보험사에 UM 보험 클레임을 진행하고 치료를 받았습니다…

-

누가/무엇이 아는 자인가?

https://youtu.be/umIJzx7Rh00

누가/무엇이 아는 자인가?

https://youtu.be/umIJzx7Rh00

-

점점 달라지는 자동차 법령

나이를 먹어 가면서 가장 어려운 것은타고 다니는 자동차에 관련된 법령이다.점점 옥죄어 들어오는 과정들이 참으로견디기에는 힘이 들고 여러가지 어려움.나이가 드니 방어 능력도 덩달아…

점점 달라지는 자동차 법령

나이를 먹어 가면서 가장 어려운 것은타고 다니는 자동차에 관련된 법령이다.점점 옥죄어 들어오는 과정들이 참으로견디기에는 힘이 들고 여러가지 어려움.나이가 드니 방어 능력도 덩달아…

-

The heart that tends the flowers Lyrics by Don Kim

The heart that tends the flowers Lyrics by Don Kim When the sun rises slowly I learn devotion, tend…

The heart that tends the flowers Lyrics by Don Kim

The heart that tends the flowers Lyrics by Don Kim When the sun rises slowly I learn devotion, tend…

-

다시 찾아 본▶◀묘지

성직자나 수도자나 기타 봉사자들도마찬가지로 한 번 찾은 묘지는 웬만하면 두 번 찾아 가지 않는 것 같다.또한 직접적인 관계가 있는 유족도별반 다를게 없다는 후평인것을 보면그 때만…

다시 찾아 본▶◀묘지

성직자나 수도자나 기타 봉사자들도마찬가지로 한 번 찾은 묘지는 웬만하면 두 번 찾아 가지 않는 것 같다.또한 직접적인 관계가 있는 유족도별반 다를게 없다는 후평인것을 보면그 때만…

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.