- 어느 경우에 911전화, 응급실, 또는 얼전트 케어를 이용하는가?2042024.04.15

- 미국 공공혜택 가이드라인으로서의 연방 빈곤선 차트 이해하기2062024.04.15

- 미국 메디케어의 소득관련 월별 조정 금액 (IRMAA) 이란? Updated 3/20242162024.04.15

- 학생보험- 캘리포니아주, 타주의 대학으로 진학, 이사하는 경우1942024.05.01

- 학생보험- 캘리포니아주, 타주의 대학으로 진학, 이사하는 경우1932024.05.01

미국 메디케어의 소득관련 월별 조정 금액 (IRMAA) 이란? Updated 3/2024

2024.04.15미국 메디케어의 소득관련 월별 조정 금액 (IRMAA) 이란? Updated 3/2024

<요약> 메디케어 파트 B, 파트 D 프리미엄을 더 많이 내셔야 하는 경우가 있는데 2년전 수입을 바탕으로 정해지는 이것을 "소득관련 월별 조정금액 (IRMAA)"이라 합니다.

메디케어 파트 B 와 파트 D의 월 프리미엄에 추가로 납부하는 보험료(프리미엄)는 2년전 소득 MAGI (Modified Adjusted Gross Income)을 기준으로 정해집니다.

이 수치는 보통 매년 인상되는데 2024년 현재 메디케어 수혜자의 대부분은 월 $174.70 을 내고 있는데, IRMAA 는 이에 더해서 청구서를 보내오는 미리 정해진 인상폭을 말합니다. 한마디로 소득이 높으니(높았으니) 더 내야 한다는 것이지요.

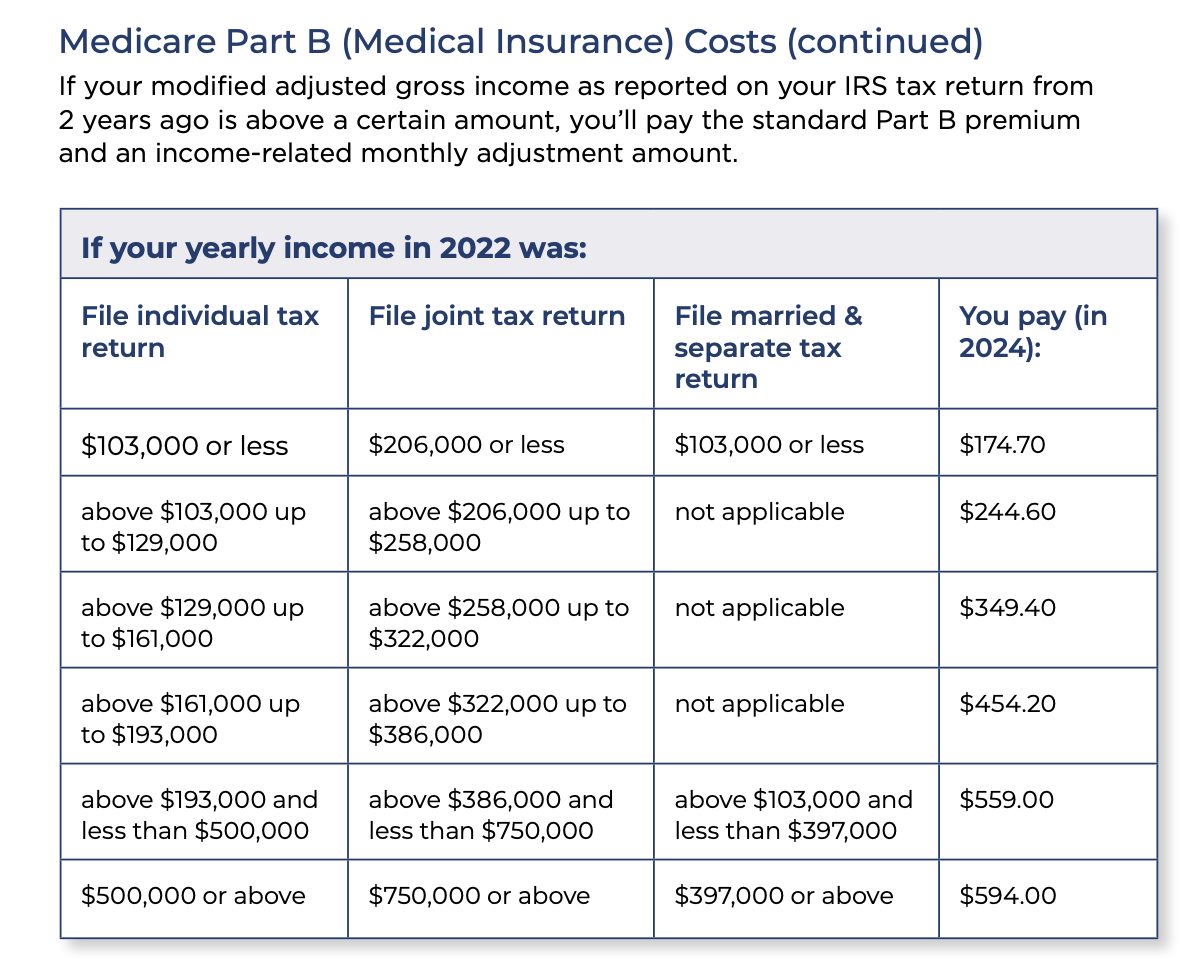

IRMAA 는 소득 관련 월별 조정 금액 (income-related monthly adjustment amount)의 약자로서, 높은 소득을 가진 메디케어 수혜자에게 아래의 차트에 따라서 추가로 부과하는 메디케어 파트 B 와 메디케어 파트 D의 프리미엄 입니다.

소셜시큐리티 사회보장국은 IRS가 제공한 보통 2년 전의 세금 보고를 바탕으로 IRMAA 액수를 결정하는데, 예를 들어 2024 IRMAA 액수의 결정은 2022 년 세금보고를 기반으로 하는데 만약 해당이 되면 'Initial IRMAA Determination Notice' 라는 이유를 설명하는 통지서를 보내 옵니다.

1. 파트 B 의 IRMAA

IRMAA 추가납부액은 2024년 현재 개인 1인가구 소득의 경우 $ 103,000 에서, 결혼한 부부의 공동소득의 경우 $ 206,000 에서 부터 시작합니다. 이보다 낮은 연소득이라면 $174.70 을 내시게 됩니다

예 1: 아래 차트에 보시듯이 2024년 현재 A씨 부부의 소득이 $206,000 이하인 경우에는 파트 B 프리미엄은 수혜자당 월 $174.70 입니다.

예 2: B씨 부부의 경우 2022년도에 부동산 매각으로 $800,000 의 부부 합산 수입이 발생했다면 수혜자당 2024년 1~12월까지 $594.00 을 내야 합니다. 하지만 2023년에는 소득이 $206,000 이하가 된다면 다시 프리미엄은 $174.70 으로 내려갑니다. 이와같이 추가 보험료(IRMAA)는 세금보고 상의 소득액수를 바탕으로 매해 재조정됩니다.

아래는 파트 B 에서의 IRMAA 액수가 적용되는 차트입니다.

도표 출처 : CMS https://www.medicare.gov/Pubs/pdf/11579-medicare-costs.pdf

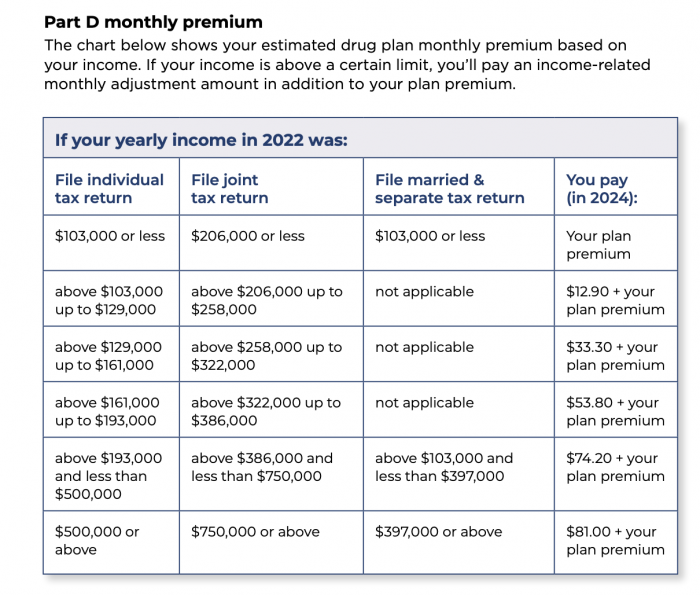

2. 파트 D 의 IRMAA

파트 B 와 마찬가지로, 고소득 범주에 속하면 더 높은 Medicare Part D(처방약 보험)의 IRMAA 보험료도 지불해야 하는데, 파트 D 플랜을 선택한 회사의 보험료에 더해서 IRMAA 보험료가 추가로 적용됩니다. 이럴 경우 IRMAA 금액을 따로 납부해야 하는데 보험료만 내시다가 보험이 캔슬되는 경우도 있으니 주의해야 합니다. 반드시 보험회사와 확인이 필요합니다.

다음은 파트 D에서의 IRMAA 액수가 적용되는 차트입니다.

IRMAA에 이의(Appeal)를 제기 할 수 있나?

IRMAA 추가 보험료의 적용을 받게 될때 이 같은 결정에 이의를 제기할 수 있는데 다음과 사례에 해당이 된다면 검토 후 도움을 받을 수 있습니다.

결혼, 이혼 또는 배우자의 사망, 근무 중단 또는 시간 단축으로 인한 소득 악화, 소득, 재산 상실, 세금 보고상의 실수, 누락 등

이러한 상황 중 하나에 해당한다고 생각되면 사회 보장국에 연락하여 IRMAA 결정을 리뷰(requesting a new initial determination)해야 하며 본인에게 해당되는 특별한 상황(life-changing event)에 해당되는 증빙서류를 준비해야 합니다. 사회 보장국이 더 높은 보험료의 결정을 취소한다고 보장 할 수는 없지만 이러한 상황 중 하나에 해당되는 경우 시도해 볼 가치가 있습니다. 사회 보장국에 의하면 IRMAA의 조정에 성공한 고객이 있다고 합니다.

아래의 IRMAA Life-Changing Event 폼을 작성후 가까운 소셜 시큐리티 오피스를 방문해 Initial IRMAA Determination Notice 를 다시 검토하는 인터뷰를 해야 합니다. 이것으로도 원하는 결과를 볼 수 없을 경우에는 Office of Medicare Hearings and Appeals (OMHA)를 통해 어필(Appeal)을 할 수 있습니다.

참조: IRMAA Determination https://secure.ssa.gov/poms.nsf/lnx/0601101035

참조: IRMAA Life-Changing Event 폼 https://www.ssa.gov/forms/ssa-44-ext.pdf

참조: 샘플 메디케어 프리미엄 청구서 https://www.cms.gov/Medicare/CMS-Forms/CMS-Forms/Downloads/CMS500.pdf

참조: Appeal IRMAA https://www.medicareinteractive.org/get-answers/medicare-denials-and-appeals/premium-appeals/appealing-a-higher-part-b-or-part-d-premium-irmaa

참조: Medicare Premium, Rules for higher income beneficiaries

https://www.ssa.gov/pubs/EN-05-10536.pdf

상기 블로그 또는 번역물의 내용은 일반적인 교육 또는 참조용으로 추천이 아닙니다. 수치, 가격, 가이드라인 등은 변할 수 있고, 개인적인 상황에 따라 다를 수 있으므로 법률, 의학, 세무관련 등 관계 전문가와의 상담을 권유합니다.

Gene S. Song 진 송 건강보험

CA Lic. # 0D69109,

(213)700-5580

e-mail: genesksong@gmail.com

-

청송≤전국구 출장안마≥라인:LUP25√청송출장콜걸√청송출장마사지√청송모텔출장알바√청송24시예약상담√

청송≤전국구 출장안마≥라인:LUP25√청송출장콜걸√청송출장마사지√청송모텔출장알바√청송24시예약상담√ 청송≤전…

청송≤전국구 출장안마≥라인:LUP25√청송출장콜걸√청송출장마사지√청송모텔출장알바√청송24시예약상담√

청송≤전국구 출장안마≥라인:LUP25√청송출장콜걸√청송출장마사지√청송모텔출장알바√청송24시예약상담√ 청송≤전…

-

알고있으면 유익한 생명보험 선택법: Term과 Whole Life 완벽정리

안녕하세요. 1977년부터 미주 한인 사회와 함께하며 대를 이어 고객의 자산을 지켜온 한솔보험입니다. 많은 분이 생명보험 가입을 고려하실 때 가장 먼저 고민하시는 부분이 바로 "…

알고있으면 유익한 생명보험 선택법: Term과 Whole Life 완벽정리

안녕하세요. 1977년부터 미주 한인 사회와 함께하며 대를 이어 고객의 자산을 지켜온 한솔보험입니다. 많은 분이 생명보험 가입을 고려하실 때 가장 먼저 고민하시는 부분이 바로 "…

-

[내 마음의 隨筆] <부활(復活)의 목련(木蓮)> 1 of 2

[내 마음의 隨筆]<부활(復活)의 목련(木蓮)>이른 봄날(春日), 한 차례 매서운 눈(雪)과 찬 기운(氣運)이 지나간 뒤, 뒤뜰의 목련(木蓮)은 마치 상처(傷處) 입은 존재(存在…

[내 마음의 隨筆] <부활(復活)의 목련(木蓮)> 1 of 2

[내 마음의 隨筆]<부활(復活)의 목련(木蓮)>이른 봄날(春日), 한 차례 매서운 눈(雪)과 찬 기운(氣運)이 지나간 뒤, 뒤뜰의 목련(木蓮)은 마치 상처(傷處) 입은 존재(存在…

-

하와이좋은교회 이야기, HAWAII GOOD CHURCH

https://youtu.be/FJtamYt1SmE?si=VGsR_AUpoz-SBle9

하와이좋은교회 이야기, HAWAII GOOD CHURCH

https://youtu.be/FJtamYt1SmE?si=VGsR_AUpoz-SBle9

-

안양유료출장★♥예약톡:777wa★안양폐이만남㉿안양20대 알바생 대기㉿안양출장마사지㉿안양셔츠루ㅁ

안양유료출장★♥예약톡:777wa★안양폐이만남㉿안양20대 알바생 대기㉿안양출장마사지㉿안양셔츠루ㅁ

안양유료출장★♥예약톡:777wa★안양폐이만남㉿안양20대 알바생 대기㉿안양출장마사지㉿안양셔츠루ㅁ

안양유료출장★♥예약톡:777wa★안양폐이만남㉿안양20대 알바생 대기㉿안양출장마사지㉿안양셔츠루ㅁ

-

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , bu

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , b…

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , bu

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , b…

-

도봉구셔츠룸 만남★라인:LUP25★도봉구출장안마★도봉구오일맛사지★도봉구노래방★도봉구유흥업소★도봉구썸오★

도봉구셔츠룸 만남★라인:LUP25★도봉구출장안마★도봉구오일맛사지★도봉구노래방★도봉구유흥업소★도봉구썸오★도봉구셔츠룸 만남★라인:LUP25★도봉구출장안마★도봉구오일맛사지★도봉구노래방…

도봉구셔츠룸 만남★라인:LUP25★도봉구출장안마★도봉구오일맛사지★도봉구노래방★도봉구유흥업소★도봉구썸오★

도봉구셔츠룸 만남★라인:LUP25★도봉구출장안마★도봉구오일맛사지★도봉구노래방★도봉구유흥업소★도봉구썸오★도봉구셔츠룸 만남★라인:LUP25★도봉구출장안마★도봉구오일맛사지★도봉구노래방…

-

이 야심한 밤에?

보통 시니어 아파트는 오후 5시만 되면일찍 저녁을 들고서 짧은 여유시간들을보내고 나면 누구라고 할 것 없이 잠잘준비에 들곤 해서 복도에는 어느덧 정적만이 고요하게 들 뿐이고 가끔…

이 야심한 밤에?

보통 시니어 아파트는 오후 5시만 되면일찍 저녁을 들고서 짧은 여유시간들을보내고 나면 누구라고 할 것 없이 잠잘준비에 들곤 해서 복도에는 어느덧 정적만이 고요하게 들 뿐이고 가끔…

-

프로의 융자노트 렌트비 수입만으로 투자용 집 사는 비법 DSCR 융자

안녕하세요, iPro Mortgage의 스티브 양입니다.여윳돈으로 투자용 집을 한 채 사고 싶은데, 작년에 세금 보고(Tax Return)를 너무 적게 해서 은행 융자가 안 나온…

프로의 융자노트 렌트비 수입만으로 투자용 집 사는 비법 DSCR 융자

안녕하세요, iPro Mortgage의 스티브 양입니다.여윳돈으로 투자용 집을 한 채 사고 싶은데, 작년에 세금 보고(Tax Return)를 너무 적게 해서 은행 융자가 안 나온…

-

Threema ID: FA8K9CNT /依托咪酯 我有技术 | 我要技术 CAS:33125-97-2 ,英文名 , etomidate ,space oil ,CAS: 33125-97-2

Threema ID: FA8K9CNT Signal ID: Drmcdonald.52 Email ..Evgglobalchemist@proton.me Session ID:0…

Threema ID: FA8K9CNT /依托咪酯 我有技术 | 我要技术 CAS:33125-97-2 ,英文名 , etomidate ,space oil ,CAS: 33125-97-2

Threema ID: FA8K9CNT Signal ID: Drmcdonald.52 Email ..Evgglobalchemist@proton.me Session ID:0…

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.