- 모기지 이자 곧 상승할 것21602017.09.15

- 신속하게 신용 점수를 향상시키는 3가지 방법29162017.09.18

- Rent vs. Buy21762017.09.27

- 사회 보장 연금 2% 인상21542017.10.13

- 새로 개정된 Reverse Mortgage Program에 대해 알아보자.27592017.10.05

글 제목

조회

작성일

부동산

Rent vs. Buy

2017.09.27빌리느냐, 사느냐 그것이 문제로다.

손님과 상담을 하다보면 항상 듣는 질문이다. 집을 장만한다는 것은 어쩌면 일생에 가장 큰 소비이며 인생에 이렇게 큰 돈을 빌리는 일도 없을 것이다. 밤새도록 고민하고, 막상 사겠다고 결정해도 현명한 결정을 했는지 고민하는게 어찌보면 당연할수 있다.

오묘하게도, 10불짜리 물건 살때는 이곳 저곳 알아보며 계산하고 가격을 비교해 사는 반면, 몇십만불하는 집을 살지, 평생 렌트로 생활할지 고민은 주변 사람들의 말을 듣거나 남이 하는데로 따라하시는 분들이 상당히 많다.

그래서 준비한 오늘의 자료!

렌트 $2500불 vs. 내집장만 $550,000 Property with $424,000 융자포함

윗 자료에 확연히 들어나는 Fact 요약

1. 10년 안에 렌트가격은 $2500에서 약 $3400로 상승, 7년안에 월렌트비가 월 mortgage payment보다 높음.

2. 지난 30년의 주택가격상승률 계산상, 10년뒤 55만불짜리 집가격은 98만불이 될 가능성이 큼. 즉 집 보유시, 10년안에 43만불의 투자가치가 있음.

3. 약 $55,238 택스공제 혜택이 있음. 많은 사람들이 간과하는 혜택이 택스공제임. (25% tax bracket 기준)

Final Decision - 10년 후 rent 와 집구매를 비교했을시, 집 구매가 약 50만불의 이득이 있다. 물론 결정은 개인의 몫이다.

인기 포스팅 보기

-

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , bu

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , b…

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , bu

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , b…

-

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™곡성출장…

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™

곡성출장홈타이™20대™라인:LUP25™곡성유흥업소™곡성룸싸룽™곡성여대생출장안마™곡성출장만남후기™곡성출장…

-

지현이▶◀추모 31년

장조카의 죽음을 처리하는 과정들을(벽제에서의 화장하는 수순들)본 이후두 번째로 맞이 했었던 가장 어린 남아.면역력의 결핍이 불러온 결과로 4세를넘기지 못하고 늘상 거주하다시피 했…

지현이▶◀추모 31년

장조카의 죽음을 처리하는 과정들을(벽제에서의 화장하는 수순들)본 이후두 번째로 맞이 했었던 가장 어린 남아.면역력의 결핍이 불러온 결과로 4세를넘기지 못하고 늘상 거주하다시피 했…

-

청송≤전국구 출장안마≥라인:LUP25√청송출장콜걸√청송출장마사지√청송모텔출장알바√청송24시예약상담√

청송≤전국구 출장안마≥라인:LUP25√청송출장콜걸√청송출장마사지√청송모텔출장알바√청송24시예약상담√ 청송≤전…

청송≤전국구 출장안마≥라인:LUP25√청송출장콜걸√청송출장마사지√청송모텔출장알바√청송24시예약상담√

청송≤전국구 출장안마≥라인:LUP25√청송출장콜걸√청송출장마사지√청송모텔출장알바√청송24시예약상담√ 청송≤전…

-

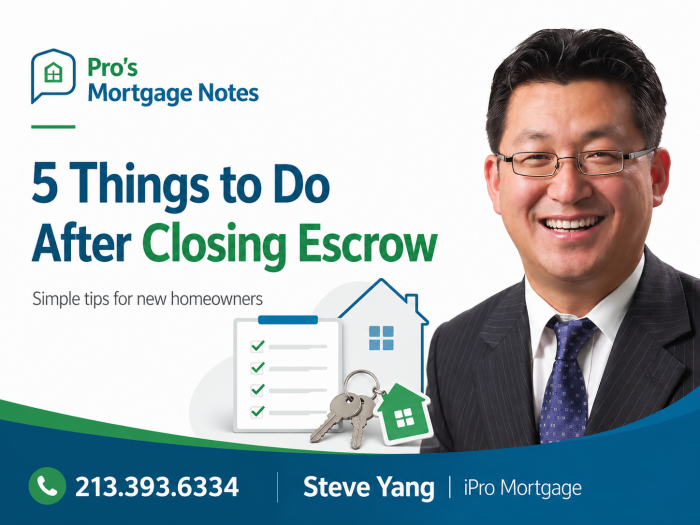

집을 사고 에스크로 클로징 후 반드시 챙겨야 할 5가지

드디어 집을 사면 길고 복잡했던 융자와 에스크로 과정을 마치고 에스크로 클로징 후, 다음 뭘 해야 할까 막막해하시는 분들이 많습니다. 내 집을 안전하게 지키고 금전적 손실을 막기…

집을 사고 에스크로 클로징 후 반드시 챙겨야 할 5가지

드디어 집을 사면 길고 복잡했던 융자와 에스크로 과정을 마치고 에스크로 클로징 후, 다음 뭘 해야 할까 막막해하시는 분들이 많습니다. 내 집을 안전하게 지키고 금전적 손실을 막기…

-

잘 가요~! 그 가족들!

이미 그 가족들은 대략 3주 전에 모두 제 2의 생업 장소로 이동하여 생활하고얼마 남지 않은 잔여 시간을 위해 나온그 가족의 엄마는 잠간씩 일터에 나와있기는 하지만 입주자들의 모…

잘 가요~! 그 가족들!

이미 그 가족들은 대략 3주 전에 모두 제 2의 생업 장소로 이동하여 생활하고얼마 남지 않은 잔여 시간을 위해 나온그 가족의 엄마는 잠간씩 일터에 나와있기는 하지만 입주자들의 모…

-

성동구≤전국구 출장안마≥라인:LUP25√성동구출장콜걸√성동구출장마사지√성동구모텔출장알바√성동구24시예약상담√

성동구≤전국구 출장안마≥라인:LUP25√성동구출장콜걸√성동구출장마사지√성동구모텔출장알바√성동구24시예약상담√ 성동…

성동구≤전국구 출장안마≥라인:LUP25√성동구출장콜걸√성동구출장마사지√성동구모텔출장알바√성동구24시예약상담√

성동구≤전국구 출장안마≥라인:LUP25√성동구출장콜걸√성동구출장마사지√성동구모텔출장알바√성동구24시예약상담√ 성동…

-

죽어야 받는 보험은 옛말, 살아서 꺼내 쓰는 리빙 베네핏의 진실

안녕하세요. 1977년부터 미주 한인 사회와 함께하며 대를 이어 고객의 소중한 자산을 지켜온 한솔보험입니다. 30~40대 전문직이나 자영업자분들과 은퇴 상담을 하다 보면, 주식이…

죽어야 받는 보험은 옛말, 살아서 꺼내 쓰는 리빙 베네핏의 진실

안녕하세요. 1977년부터 미주 한인 사회와 함께하며 대를 이어 고객의 소중한 자산을 지켜온 한솔보험입니다. 30~40대 전문직이나 자영업자분들과 은퇴 상담을 하다 보면, 주식이…

-

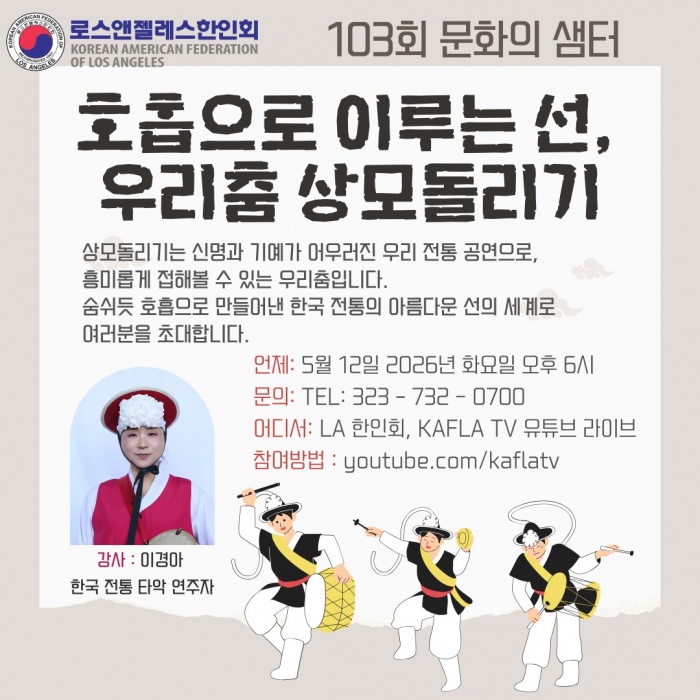

455. 103.LA 한인회 문화의 샘터 호흡으로 이루는 선, 우리춤 상모돌리기

103. LA 한인회 문화의 샘터 호흡으로 이루는 선, 우리춤 상모돌리기 강사 : 이경아 한국 전통타악 연주자 상모돌리기는 신명과 기예가 어우러진 우리 전통 공연으로, 흥미롭게 …

455. 103.LA 한인회 문화의 샘터 호흡으로 이루는 선, 우리춤 상모돌리기

103. LA 한인회 문화의 샘터 호흡으로 이루는 선, 우리춤 상모돌리기 강사 : 이경아 한국 전통타악 연주자 상모돌리기는 신명과 기예가 어우러진 우리 전통 공연으로, 흥미롭게 …

-

유태교 유월절 식사 초대 받은 이야기 (April 25, 2026)

조정래 목사의 세상사는 이야기 (2026) …

유태교 유월절 식사 초대 받은 이야기 (April 25, 2026)

조정래 목사의 세상사는 이야기 (2026) …

3731 Wilshire Blvd., 8th Floor, Los Angeles, CA, 90010, USA Tel.(323)450-2601

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.