- 수소차 충전 관련주 성공하기11802019.01.07

- 대한항공 주가 및 주식 상황 분석하기22042019.01.11

- 3년에 1억 모으기 단점24332019.01.24

- 장기렌트카 선수금과 보증금의 차이점 바로알기41992019.01.30

- 무점포소자본창업17472019.01.29

3년에 1억 모으기 단점

2019.01.24

돈을 운용할 수 있는 자금이 많이 있어도 상품에 대해 자세히 몰라서 재무 계획을 제대로 수립할 줄 몰라서 재테크를 잘 못하는 사람들이 많아요. 누구나 알 수 있는 내용들은 배제하고 실질적으로 도움 될 수 있는 3년에 1억 모으기 방법과 단점에 대해 알려드릴게요.

첫째로 은행 예적금 금리를 자세히 살펴보아야 해요. 예금의 경우 1금융권보다 2금융권 금리가 더 높죠. 2금융권하면 저축은행, 신협, 새마을금고 등을 말하는데요. 2금융권은 지역에 따라서 금리가 달라져요.

1금융권은 우리, 하나 국민은행 등의 정기예금 금리는 보통 1%를 조금 넘어요. 2금융권 중 가장 높은 금리대를 살펴보면 아래 표에서 볼 수 있어요. 지역에 따라 1% 정도까지 편차가 나서 평균적으로는 2% 정도로 보면 돼요.

실질적으로 천만원을 예금해 놓는다면 2% 금리일 경우 세후이자가 17만원 정도가 되죠. 보통 재테크로 의미가 있으려면 작년 물가 상승률을 고려해서 4~5% 수준 정도가 되어야 의미가 있다고 볼 수 있죠. 3년에 1억 모으기를 하기엔 정기예금의 금리로는 아쉬워요.

정기적금을 살펴보면 수익을 높이기 위해 최소 한달 100만원 정도 적금을 하는게 좋아요. 그래야 이자가 어느 정도 나오기는 1.4~1.9% 정도가 되죠. 만약 1.9% 금리 매달 100만원씩 1년 적금을 하면 10만원의 이자가 생기죠.

사실 3년에 1억 모으기를 하려면 다양한 재테크 금융 상품들에 대해 잘 알고 있어야 해요. 예를 들어 RP는 환매조건부채권이에요. 증권사에서 국공채에 투자해서 이자를 주는 단기금융상품에 투자해 수익을 내요. 정부가 발행하는 채권에 투자하기 때문에 안전하죠.

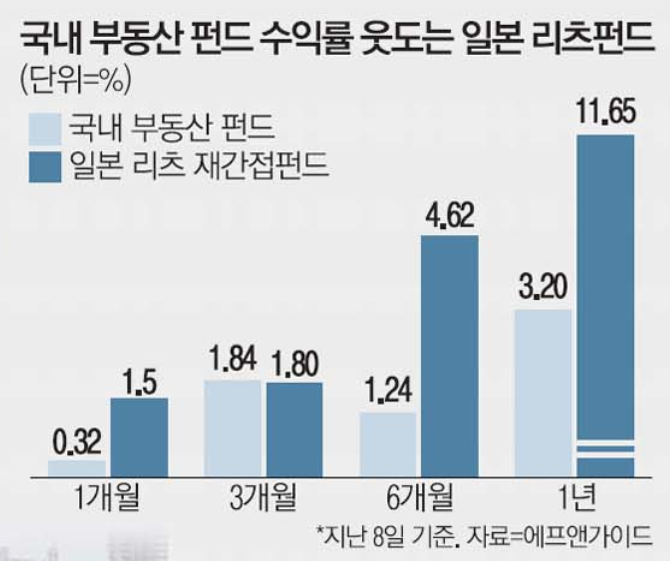

중장기 투자를 원한다면 리츠펀드

리츠펀드는 꾸준하면서 안전한 수익을 낼 수 있어요. 리츠는 부동산임대펀드로 부동산을 사서 임대를 주어 수익을 내는 펀드죠.

국내 부동산 펀드도 꾸준히 오르긴 했지만 요즘은 2020년 도쿄올림픽을 앞두고 일본 부동산 펀드의 장기 상승세를 전망하고 있죠. 증권사에서 일본 리츠 재간접 펀드는 최근 1년 동안 수익률 11.65%를 기록했어요.

이처럼 얼마나 관심을 가지고 재테크 상품을 찾느냐에 따라 상품에 대한 이자 수익은 천차만별이에요. 그러나 이러한 상품을 매번 찾으며 수익률과 리스크를 파악하는 것이 복잡하고 번거롭죠. 그래서 요즘은 무료재무센터를 통해 알아보는 방법을 선택하죠.

은행이나 증권사는 직원실적을 우선으로 하기 때문에 자사상품을 권하기 때문에 객관적인 상담이 어려워요. 재무센터를 이용하면 금융전문가가 각 금융상품의 장단점을 비교해서 나의 상황에 맞게 3년에 1억 모으기에 성공할 수 있는 상품으로 재테크 방향을 잡아주죠.

무엇보다 내가 원하는 시간에 상담받을 수 있어요. 전문성과 설계 수준이 달라 무료라는 생각을 하기 어려워요. 그만큼 평가와 만족도가 높은 곳이에요. 재테크를 제대로 해보려면 무엇보다 자신의 재정 상황과 미래 계획을 바탕으로 분석을 받고 포트폴리오를 구성하는게 중요해요. 무료로 상담받을 수 있으니 부담없이 신청해서 도움 받길바래요.

-

故박초월(루시아)님▶◀추모 3년

故박초월(루시아)님께서는 대략 20여년을시니어아파트에 사셨다는데 장녀와 그의 부군한 번도 오시지 않았었고 만만한 막내만이 노상찾아 오는 것을 보곤 하였다는데 왜? 그래야만했을까 …

故박초월(루시아)님▶◀추모 3년

故박초월(루시아)님께서는 대략 20여년을시니어아파트에 사셨다는데 장녀와 그의 부군한 번도 오시지 않았었고 만만한 막내만이 노상찾아 오는 것을 보곤 하였다는데 왜? 그래야만했을까 …

-

창원셔츠룸 만남★라인:LUP25★창원출장안마★창원오일맛사지★창원노래방★창원유흥업소★창원썸오★

창원셔츠룸 만남★라인:LUP25★창원출장안마★창원오일맛사지★창원노래방★창원유흥업소★창원썸오★창원셔츠룸 만남★라인:LUP25★창원출장안마★창원오일맛사지★창원노래방★창원유흥업소★창원…

창원셔츠룸 만남★라인:LUP25★창원출장안마★창원오일맛사지★창원노래방★창원유흥업소★창원썸오★

창원셔츠룸 만남★라인:LUP25★창원출장안마★창원오일맛사지★창원노래방★창원유흥업소★창원썸오★창원셔츠룸 만남★라인:LUP25★창원출장안마★창원오일맛사지★창원노래방★창원유흥업소★창원…

-

1183. 발레 교육이 진짜 시작되는 때 — AAB 프로그램을 통해..When Ballet Education Truly Begins — Through the AAB Program

지난 주말, 아이들은 한 단계 더 깊어졌다. 같은 동작을 하고 있었지만, 그 안의 결이 달라져 있었다. 눈빛이 달라졌고, 몸의 중심이 달라졌고, 무엇보다 그 시간을 대하는 태도가…

1183. 발레 교육이 진짜 시작되는 때 — AAB 프로그램을 통해..When Ballet Education Truly Begins — Through the AAB Program

지난 주말, 아이들은 한 단계 더 깊어졌다. 같은 동작을 하고 있었지만, 그 안의 결이 달라져 있었다. 눈빛이 달라졌고, 몸의 중심이 달라졌고, 무엇보다 그 시간을 대하는 태도가…

-

[내 마음의 隨筆] <디지털 연료를 쓰는 시대 — 토큰과 프롬프트의 지혜> 2 of 2

이제 토큰과 프롬프트는 하나의 구조 속에서 이해될 수 있다. 토큰이 자동차의 연료라면, 프롬프트는 그 자동차를 어떻게 운전할지를 결정하는 방향성과 기술이다. 같은 연료를 사용하더…

[내 마음의 隨筆] <디지털 연료를 쓰는 시대 — 토큰과 프롬프트의 지혜> 2 of 2

이제 토큰과 프롬프트는 하나의 구조 속에서 이해될 수 있다. 토큰이 자동차의 연료라면, 프롬프트는 그 자동차를 어떻게 운전할지를 결정하는 방향성과 기술이다. 같은 연료를 사용하더…

-

Threema ID: FA8K9CNT /依托咪酯 我有技术 | 我要技术 CAS:33125-97-2 ,英文名 , etomidate ,space oil ,CAS: 33125-97-2

Threema ID: FA8K9CNT Signal ID: Drmcdonald.52 Email ..Evgglobalchemist@proton.me Session ID:0…

Threema ID: FA8K9CNT /依托咪酯 我有技术 | 我要技术 CAS:33125-97-2 ,英文名 , etomidate ,space oil ,CAS: 33125-97-2

Threema ID: FA8K9CNT Signal ID: Drmcdonald.52 Email ..Evgglobalchemist@proton.me Session ID:0…

-

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√ 곡성≤전…

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√

곡성≤전국구 출장안마≥라인:LUP25√곡성출장콜걸√곡성출장마사지√곡성모텔출장알바√곡성24시예약상담√ 곡성≤전…

-

하버드만 정답일까요? 올해 입시로 본 신흥 아이비리그(New Ivies)의 무서운 부상

올해 대학 입시 합격자 발표가 모두 마무리되었습니다. 해마다 갱신되는 역대 최저 합격률 뉴스를 보며 한숨 쉬시는 학부모님들이 많으실 텐데요. 최근 미국 대학 입시의 흐름을 면밀히…

하버드만 정답일까요? 올해 입시로 본 신흥 아이비리그(New Ivies)의 무서운 부상

올해 대학 입시 합격자 발표가 모두 마무리되었습니다. 해마다 갱신되는 역대 최저 합격률 뉴스를 보며 한숨 쉬시는 학부모님들이 많으실 텐데요. 최근 미국 대학 입시의 흐름을 면밀히…

-

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광…

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광…

-

“마음의 평안을 얻는 법” (May 14, 2026)

조정래 목사의 세상사는 이야기 "마…

“마음의 평안을 얻는 법” (May 14, 2026)

조정래 목사의 세상사는 이야기 "마…

-

하와이좋은교회 이야기, HAWAII GOOD CHURCH

https://youtu.be/FJtamYt1SmE?si=VGsR_AUpoz-SBle9

하와이좋은교회 이야기, HAWAII GOOD CHURCH

https://youtu.be/FJtamYt1SmE?si=VGsR_AUpoz-SBle9

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.