- 메디케어 플랜의 연례 변경 기간 안내7062019.09.16

- 2020년도 커버드 캘리포니아 건강보험(오바마케어) 갱신 안내8412019.09.17

- 직장보험과 메디케어 와의 관계8852020.04.12

- 오바마케어 가입중 소득이 변할 때7912020.08.06

- 메디케어 파트 B 신청시 유의할 점7662020.05.02

직장보험과 메디케어 와의 관계

2020.04.12질문: 직장보험이 있는데 메디케어를 가입해야 하나?, 연기할 수 있나?

본인 또는 배우자가 현재 활동적으로 고용되어 있는 상태이며, 직장보험에 가입되어 있으나, 65세가 되면서 메디케어 가입자격이 주어질 때 묻는 질문입니다.

메디케어 기본 구조

먼저 메디케어는 크게 다음과 같은 부분(파트)으로 구성되어 있습니다.

메디케어 파트 A - 입원, 너싱홈, 홈케어 등을 커버하는 보험

메디케어 파트 B - 의사,검진 등 외래 환자 서비스 등을 커버하는 보험

메디케어 파트 C - Medicare Advantage 보험, A, B와 D, 추가 혜택 가능

메디케어 파트 D - 처방약 비용을 보조하는 보험

매디-갭(서플리먼트)보험- A, B의 본인 부담금을 보조하는 보험

메디케어를 이용하는 방법

일반적으로 메디케어를 이용하는 방법은 본인의 필요성에 따라 파트 A 와 B(오리지널 메디케어) 와 D, 메디-갭(선택사항)를 따로 가입하는 방법(fee-for-service 방식), 또는 ‘파트 C’ (또는 메디케어 어드벤티지라 하며 보통 HMO, PPO, PPFS, SNPS..) 중에서 한가지를 선택합니다.

벌금

일반적으로 위의 각 파트 중에 B, D는 정해진 때에 가입을 하지 않으면 벌금을 내야 합니다. 하지만 적절한 직장보험에 가입되어 있다면 벌금없이 가입을 미룰 수 있는데, 어떤 경우에 미루어도 되는건지, 안되는 것인지 알아보도록 하겠습니다.

아래에 자세히 설명을 드리겠지만 먼저 간단히 말하자면:

“내가 속한 직장의 직원 수가 20명 이상이면 미루어도 되지만 20명 미만이면 미루지 마십시오 !” 입니다. 이유는 잘못 미루었다가 의료비 발생시 혜택에 문제가 있을 수 있으며, 후에 벌금을 평생 물어야 할 수 도 있습니다.

메디케어 파트 A 를 신청해야 하나?

직장보험이 있더라도 10년이상의 납세 기록이 있어서 65세가 되어 무료로 메디케어 파트 A 를 받을 수 있다면 신청을 하는 것이 좋습니다. 비용이 따로 들지 않으며, 경우에 따라 의료비용 절약에도 도움이 될 수 도 있고, www.ssa.gov 를 통해 쉽게 신청할 수 있습니다.

메디케어 파트 A 신청을 미루어야 할 때도 있습니다. 즉, 직장에서 제공하는 Health Savings Account 를 계속 유지해야 할 경우나, 일을 하지 않는 배우자가 아직 메디케어를 받지 못하는 나이인 경우, 아직 40 크레딧에 미치지 못한 경우 등등...에 고려를 해봐야 할것입니다.

본인의 상황은 직장의 보험담당자, 소셜시큐리티 서비스 (800-772-1213), 메디케어 문의(800-medicare), www.medicare.gov 등과 온라인을 통해 알아 보실 수 있습니다.

Coordination of Benefits

메디케어 파트 A (또는 B 까지) 보험이 나오게 되면 가입한 건강보험이 두 개가 되겠지요, 이렇게 직장보험과 메디케어 보험 두가지를 동시에 가지고 있을때, 의료비용이 발생하게 되면 어떤 보험을 먼저 적용하고 그 나머지를 어떤 보험에서 커버해 주는지를 정해 놓은 규칙을 ‘Coordination of Benefits 또는 COB’ 라 하는데, 쉽게 말해서 보험 적용과 급여의 순서를 정하는 “교통정리”이고 이중으로 페이하는 것을 방지하자는 것이 주목적입니다.

COB 룰은 메디케어와 또 다른 어떤 보험(예: 직장보험, 군인보험, 메디케이드, 메디-캘…….)이냐에 따라 달라지므로 첨부파일 #1 를 참조하시고 이 블로그에서는 메디케어와 직장보험(그룹헬스플랜)에 대해 설명합니다.

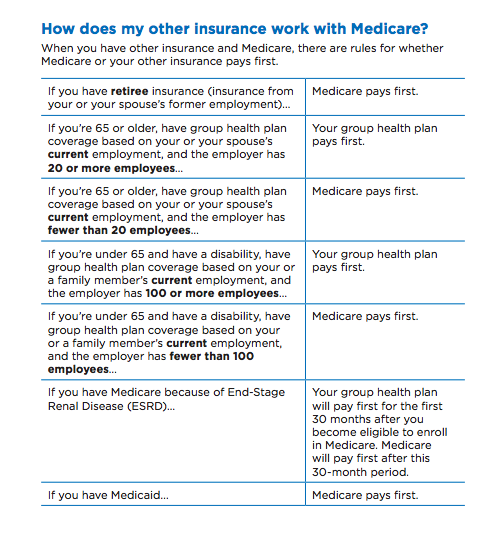

Coordination of Benefits 룰을 직장보험(그룹헬스플랜)과 메디케어 의료보험을 동시에 가입되어 있는 상황에서 보면, 파트 B의 가입, 또는 연기 여부는 본인 또는 배우자가 일하는 직장의 직원이 20명 이상인지 그 미만인지에 따라 아래와 같이 크게 달라 집니다. 그리고 직장보험과 메디케어중에 어느 보험이 먼저 적용(페이)되는지 직장의 보험 담당자와 확인이 중요합니다. 직장내 Union, multi-health plans이 존재할 경우 룰이 달라질 수 있기 때문입니다.

20명 이상의 직원이 있는 직장의 그룹보험에 가입중인 경우:

직장보험이 페이(급여)를 먼저 하고(primary payer), 메디케어 보험은 secondary payer 가 됩니다. 즉 의료비용이 발생하면 직장보험으로 먼저 적용를 하고, 만약 직장보험의 혜택으로 커버되지 않는 부분을 메디케어에서 페이하는데, 직장보험과 메디케어에서 페이해주지 않는 부분은 개인이 부담할 수 있습니다.

(장애/Disabled 로 인해 65세 미만에서 메디케어를 받는 경우는 다른 룰이 적용 됨)

이 경우에는 (파트 A의 신청여부를 떠나서) 메디케어 파트 B의 신청을 미루어도 페널티를 내지 않습니다. IRS 에서 인정하는 그룹보험이 프라이머리 보험으로 되어 있으니 ‘creditable coverage 가 있다’ 라고 보는 것입니다.

이때 직장보험 또는 메디케어 이용시의 비용과 혜택들을 비교해 어떤 보험이 자신에게 유리한 선택을 할 수 있습니다. 의료보험 비용의 인상으로 인해 많은 직장보험이 점점 높은 디덕터블과 코페이를 요구하는 추세이고, 64세이상 근로자의 보험료 비용이 20대의 보험료에 비해 3배나 비싸지는 만큼 주어진 메디케어 활용을 연구해 보는 것도 좋을듯 합니다. 2020년 대선주자인 조 바이든의 공약중에 메디케어 가입연령을 60세로 낮출것이라 하는데 이것이 현실화된다면 보다 많은 미국인구가 메디케어를 이용하게 될 것으로 생각합니다 메디케어 서플리먼트(메디-갭, 보충보험) 메디케어 어드벤티지플랜 또는 파트D 처방약플랜의 정보는 이곳에서 알아 볼 수 있습니다. https://www.medicare.gov/plan-compare/#/?lang=en

표 1) 65세가 되어 메디케어와 다른 의료보험의 관계를 다룬 표(출처:2020 Medicare-and-You)

20명 미만인 직원이 있는 직장의 그룹보험에 가입중인 경우:

이 경우는 반대로 메디케어가 우선적으로 적용되는 보험이 되므로 65세가 되면 파트 A, B를 이용해 보험적용을 시켜야 하고, 직장보험은 세컨더리 페이어로 되면서 그 나머지만을 커버합니다(표 1). 즉 65세 전부터 직장보험을 가입하고 있었다면 65세가 되면서부터는 메디케어 의료보험으로 커버가 될 수 있는 의료비용의 발생은 더 이상 직장보험에서 우선적으로 페이해주지 않는다는 것입니다. 마치 직장보험은 메디케어 서플리먼트(메디-갭)의 역할을 하는 것이지요.서플리먼트 플랜이 파트 A, B 로 커버되지 않는 부분을 커버해 주기 때문입니다.

그러므로 이때 파트 A, B 에 가입하고 있지 않는다면 파트 B로 커버 받아야 하는 외래환자 서비스 등의 의료비용이 발생했다면,파트 B에서 커버를 해주어야 하는 보험이 없는 것이니 결국 본인이 파트 B 에서 커버해 주는 만큼을 대신 부담해야 하고 (예: 메디케어 외래환자 코페이 비용인 80%), 나머지를 직장보험(세컨더리 페이어)에서 (예: 20%)를 커버해 주므로 반드시 파트 A, B 모두 가입이 필요한 것입니다. 어디서 들은 예기로는 이같은 경우에 파트 B 를 미룬 사람이 무릎 수술을 받게 되었는데 파트 B가 없었으므로 80%를 본인이 부담한 경우가 있습니다.

메디케어 파트 D는 처방약 보험플랜으로 역시 가입이 필요하며 미룰 경우 벌금을 물게 됩니다. (직장보험을 이용한다면 벌금 면제) 가입은 파트 A, B 중 한가지만 있어도 민간보험회사를 통해 가입할 수 있으나 정해진 가입기간이 있으므로 유의해야 합니다.

결국 소규모 직장에서 일하는 경우 65세이후에는 직장보험 대신에 메디케어를 이용하는 것이 안전하겠지요. 이 경우 파트 B를 미룰 경우 일년에 10%씩 , 파트 D는 보험이 없었던 월 수 x 미국 평균 보험료인 $32.74( 2020년 기준) 의 1% 를 추가로 벌금을 평생내야 하므로 주의해야 합니다. 65세가 되기 3개월전부터 시작되는 신규 가입기간을 놓쳐서는 안되는 이유입니다.

직장에서 의료보험을 제공하지 않는 경우:

소셜시큐리티 연금을 아직 받고 있지 않는 경우에는 65세 생일이 되기 3개월 전에 소셜시큐리티 오피스 또는 www.ssa.gov 를 통해 메디케어 파트 A, B 를 신청하고, 카드를 받게 되면 파트 D 처방약 보험, 또는 메디케어 어드벤티지 플랜을 신청하여야 합니다. 메디케어를 이용하는 방법 참조

참조: 직장보험을 제공하지 않는 소규모 직장에서 절세를 통해 메디케어,의료보험 등 직원의 의료비용을 직장에서 상환해 주는 방법으로 Section 105 Medical Reimbursement Plans 가 있습니다. Qualified Small Employer Health Reimbursement Arrangement (QSEHRA)

직장보험이 중단 또는 직장을 그만 두게 되는 경우:

무엇이 먼저이든 그로부터 8개월내의 Special Enrollment Period 내에 파트 B 신청을 해야 페널티를 내지 않습니다. 그만둔 직장에서 그동안 보험에 가입되어 있었던 사실을 증빙하는 creditable coverage letter 를 보내 오는데 메디케어 신청시 필요합니다. 이 8개월의 특별등록기간이 지나게 되면 General Enrollment Period (1/1/-3/31)를 이용해 등록을 해야 하고, 그러면 파트 B 의 효력은 7/1 부터나 시작되므로 그 사이 보험이 끊길 수 있으니 유의하세요. 파트 B 신청 방법은 아래에 설명하겠습니다.

코브라 보험을 가입하게 되면 메디케어가 프라이머리 보험이 되므로(ESRD 말기신장질환자 제외) 파트 B, D 신청을 미루지 마세요, 위에서 말씀드렸듯이 코브라만 있으면 커버도 되지 않고 벌금도 부과됩니다 (보통 코브라 보험이 해지됨.)

직장보험에서 메디케어로 보험을 바꾸기를 원할 경우:

현재 근무중이나 직장보험을 해지하고 대신 메디케어를 신청해 이용하기를 원할 경우에 먼저 생각해야 하는 것은 일단 직장보험에서 나오게 되면 다시 재가입이 힘들 수 있으니 직장의 보험담당자와 먼저 상의 하세요.

파트 B 신청은 소셜시큐리티 양식 CMS-40B Application for Enrollment in Medicare Part B(Medical Insurance)(첨부파일 #2) 와, CMS-L564 Request for Employment Information(첨부파일 #3) 양식을 작성해 로컬 소셜시큐리티 오피스에 방문 또는 우편으로 신청합니다.(첨부파일 #2)

배우자의 직장보험에 가입되어 있는 경우:

20명 이상의 직원이 있는 배우자 직장의 그룹보험에 가입중인 경우- 위에서 설명한 바와 같이 적합한 그룹헬스플랜에 가입되어 있다면 페널티 없이 연기 가능합니다.

65세가 되기 최소 4개월전부터 소셜시큐리티 베네핏, 또는 Railroad Retirement Board 연금을 수령 중이라면 자동적으로 메디케어 파트 A와 B가 가입되어 카드가 65세가 되기 3개월전에 집으로 우송되어 옵니다. 이때 파트 B의 연기를 원하면 서신의 내용에 따라 대처하십시오. 아무것도 하지 않으면 파트 B를 원하고 유지하는 것으로 간주해 프리미엄을 부과합니다.

소셜시큐리티 베네핏 또는 Railroad Retirement Board 연금을 받지 않는 상황이라면 달리 아무것도 할 것이 없습니다. (20명이상 룰 참조)

20명 미만인 직원이 있는 배우자 직장의 그룹보험에 가입중인 경우- 메디케어 파트 A, B를 제때 가입해야 의료비용도 커버되고 벌금도 내지 않습니다. (20명미만 룰 참조)

파트 D 처방약 보험은 적절한 직장보험에 가입되어 있을 동안 가입을 미룰 수 있습니다. 직장보험에서는 매년 가입하고 있는 처방약 보험이 적절한 보험(creditable)인지의 여부를 알려줍니다. 이 서류는 잘 보관하세요, 나중에 보험가입시 필요할 수 있습니다. 그리고 직장보험과 메디케어를 함께 가지고 있을때 파트 D 처방약 보험을 가입하면 기존의 직장, 유니온보험이 중단될 수 있으니 유의하세요.

직장보험과 메디케어와의 관계, 연기에 관한 룰은 꽤 복잡할 수 있으므로 휴먼 리소스 등 직장내 보험 담당자와 메디케어 전문가와 상의를 하시고 결정하길 권합니다. 진송 건강보험에서는 상담과 메디케어 신청을 무료로 서비스 해 드리고 있으니 문의를 환영합니다.

참조 및 첨부파일

https://www.elderlawanswers.com/when-can-you-delay-taking-medicare-15849

https://boomerbenefits.com/new-to-medicare/medicare-and-employer-coverage/

https://www.medicare.gov/sign-up-change-plans/i-have-employer-coverage

https://www.medicare.gov/sign-up-change-plans/how-do-i-get-parts-a-b/should-i-get-parts-a-b

https://www.medicare.gov/drug-coverage-part-d/how-part-d-works-with-other-insurance

https://www.medicare.gov/Pubs/pdf/02179-medicare-coordination-benefits-payer.pdf (첨부파일 #1)

https://www.cms.gov/Medicare/CMS-Forms/CMS-Forms/Downloads/CMS40B-E.pdf (첨부파일 #2)

상기 내용은 일반적인 교육 또는 참조용이며 추천이 아닙니다. 수치, 가격, 가이드라인 등은 변할 수 있고, 개인적인 상황에 따라 다를 수 있으므로 관계 전문가와의 상담을 권유합니다.

문의) 진 송 건강보험

CA Lic. # 0D69109,

(213)700-5580

Twitter @ObamacareAgent

카카오톡 ACAKorean

-

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광…

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★

영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광썸오★영광셔츠룸 만남★라인:LUP25★영광출장안마★영광오일맛사지★영광노래방★영광유흥업소★영광…

-

모든 시스템의 내면성 2 - 몸과 마음의 연기 @drsimonshin

모든 시스템의 내면성 2 - 몸과 마음의 연기 @drsimonshin

-

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , bu

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , b…

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , bu

Buy Kpods Vape, buy Etomidate Pods ,order Etomidate,space oil ,CAS: 33125-97-2,order tiletamine , b…

-

오랫동안 홀로 계시더니만~

묘지 방문 활동에 임하기 전에별세하셨던 본당 교우인 어른부인께서는 그 이후에 자녀의도움일까? 아니면 도움을 받기위해 모셔 갔던 것인지 모르나오랫동안 뵐 수 없었던 부인께서이제는 …

오랫동안 홀로 계시더니만~

묘지 방문 활동에 임하기 전에별세하셨던 본당 교우인 어른부인께서는 그 이후에 자녀의도움일까? 아니면 도움을 받기위해 모셔 갔던 것인지 모르나오랫동안 뵐 수 없었던 부인께서이제는 …

-

이 야심한 밤에?

보통 시니어 아파트는 오후 5시만 되면일찍 저녁을 들고서 짧은 여유시간들을보내고 나면 누구라고 할 것 없이 잠잘준비에 들곤 해서 복도에는 어느덧 정적만이 고요하게 들 뿐이고 가끔…

이 야심한 밤에?

보통 시니어 아파트는 오후 5시만 되면일찍 저녁을 들고서 짧은 여유시간들을보내고 나면 누구라고 할 것 없이 잠잘준비에 들곤 해서 복도에는 어느덧 정적만이 고요하게 들 뿐이고 가끔…

-

102. LA 한인회 문화의 샘터 "LA 아리랑 " 창작곡 LA 아리랑으로 만나는 이민의 역사

102회 LA 한인회 문화의 샘터 "LA 아리랑 " 창작곡 LA 아리랑으로 만나는 이민의 역사우리 조상들은 시련을 이겨내며 희망을 품고 각 고장의 삶을 아리랑에 담아 노래해 왔…

102. LA 한인회 문화의 샘터 "LA 아리랑 " 창작곡 LA 아리랑으로 만나는 이민의 역사

102회 LA 한인회 문화의 샘터 "LA 아리랑 " 창작곡 LA 아리랑으로 만나는 이민의 역사우리 조상들은 시련을 이겨내며 희망을 품고 각 고장의 삶을 아리랑에 담아 노래해 왔…

-

하와이좋은교회 이야기, HAWAII GOOD CHURCH

https://youtu.be/FJtamYt1SmE?si=VGsR_AUpoz-SBle9

하와이좋은교회 이야기, HAWAII GOOD CHURCH

https://youtu.be/FJtamYt1SmE?si=VGsR_AUpoz-SBle9

-

구미≤전국구 출장안마≥라인:LUP25√구미출장콜걸√구미출장마사지√구미모텔출장알바√구미24시예약상담√

구미≤전국구 출장안마≥라인:LUP25√구미출장콜걸√구미출장마사지√구미모텔출장알바√구미24시예약상담√ 구미≤전…

구미≤전국구 출장안마≥라인:LUP25√구미출장콜걸√구미출장마사지√구미모텔출장알바√구미24시예약상담√

구미≤전국구 출장안마≥라인:LUP25√구미출장콜걸√구미출장마사지√구미모텔출장알바√구미24시예약상담√ 구미≤전…

-

4월 금주의 핫 리스팅 테라네아의 푸른 바다와 함께 시작하는 봄

안녕하세요, Estate Properties의 캐롤린 로입니다.어느덧 4월의 중순, 팔로스 버디스의 해안가는 그 어느 때보다 싱그러운 빛을 내뿜고 있습니다. 저는 이번 주에도 우…

4월 금주의 핫 리스팅 테라네아의 푸른 바다와 함께 시작하는 봄

안녕하세요, Estate Properties의 캐롤린 로입니다.어느덧 4월의 중순, 팔로스 버디스의 해안가는 그 어느 때보다 싱그러운 빛을 내뿜고 있습니다. 저는 이번 주에도 우…

-

영주출장홈타이™20대™라인:LUP25™영주유흥업소™영주룸싸룽™영주여대생출장안마™영주출장만남후기™

영주출장홈타이™20대™라인:LUP25™영주유흥업소™영주룸싸룽™영주여대생출장안마™영주출장만남후기™영주출장…

영주출장홈타이™20대™라인:LUP25™영주유흥업소™영주룸싸룽™영주여대생출장안마™영주출장만남후기™

영주출장홈타이™20대™라인:LUP25™영주유흥업소™영주룸싸룽™영주여대생출장안마™영주출장만남후기™영주출장…

Ktown1번가 대표이메일 webinfo@koreatimes.com | 업소록 문의 yp@koreatimes.com

Powered by The Korea Times. Copyright ©The Korea Times All rights reserved.